Die Zukunft gestalten Der elegante Tanz der Blockchain-Geldmechanik_2

Klar, dabei kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Blockchain-Geldmechanismen“, der, wie gewünscht, in zwei Teilen veröffentlicht wird.

Der Lockruf der digitalen Transformation hallt seit Jahren durch die Finanzwelt, doch nur wenige Innovationen haben die Fantasie so beflügelt wie die Blockchain und das damit verbundene Geld. Sie ist mehr als nur ein technologisches Wunder; sie ist ein Paradigmenwechsel, eine grundlegende Neugestaltung von Vertrauen und Wertetausch. Im Kern verkörpert die Geldmechanik der Blockchain ein elegantes Zusammenspiel von Kryptographie, verteilten Systemen und wirtschaftlichen Anreizen, das eine neue, sichere und zugleich überraschend zugängliche Wertform schafft.

Stellen Sie sich ein globales Register vor, das nicht von einer einzelnen Bank oder Regierung geführt, sondern von Tausenden, ja Millionen von Computern weltweit gemeinsam genutzt und verifiziert wird. Das ist das Wesen einer Blockchain. Jeder „Block“ in dieser Kette ist eine Sammlung verifizierter Transaktionen, kryptografisch mit dem vorhergehenden Block verknüpft und bildet so ein unveränderliches und transparentes Register. Wenn wir von „Blockchain-Geld“ sprechen, meinen wir digitale Vermögenswerte, die mithilfe dieser zugrundeliegenden Technologie verwaltet und übertragen werden. Bitcoin, der Vorreiter dieser Revolution, ist das bekannteste Beispiel, doch das Ökosystem hat sich seither um eine schier unüberschaubare Anzahl weiterer Kryptowährungen und digitaler Token erweitert, von denen jede ihre eigenen Funktionsweisen und Zwecke hat.

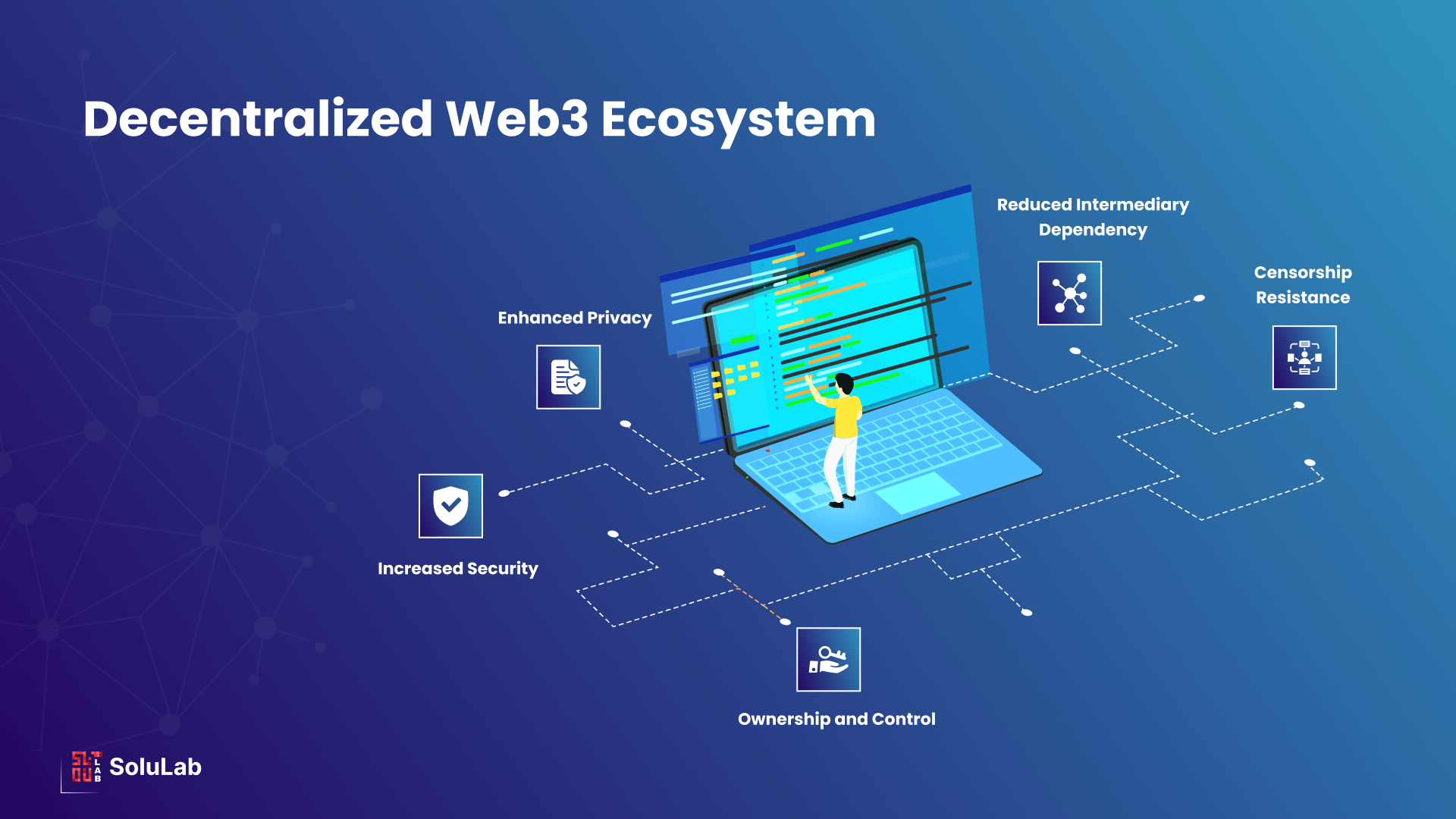

Der Zauber von Blockchain-Geld liegt in seiner inhärenten Dezentralisierung. Traditionelle Finanzsysteme basieren auf Intermediären – Banken, Zahlungsdienstleistern, Clearingstellen –, die jeweils zusätzliche Kosten, Zeitaufwand und potenzielle Fehlerquellen mit sich bringen. Die Blockchain stellt dieses Modell auf den Kopf. Transaktionen werden typischerweise direkt von einem Nutzer zum anderen (Peer-to-Peer) gesendet, und anstatt sich auf eine zentrale Instanz zur Validierung zu verlassen, übernimmt ein verteiltes Netzwerk von Teilnehmern die komplexe Aufgabe. Dieser Validierungsprozess ist entscheidend und wird durch verschiedene Konsensmechanismen erreicht.

Einer der bekanntesten Konsensmechanismen ist Proof-of-Work (PoW), der vor allem durch Bitcoin zum Einsatz kommt. Bei PoW nutzen die Netzwerkteilnehmer, die sogenannten Miner, erhebliche Rechenleistung, um komplexe mathematische Aufgaben zu lösen. Der erste Miner, dem dies gelingt, fügt den nächsten Transaktionsblock zur Blockchain hinzu und wird mit neu geschaffener Kryptowährung und Transaktionsgebühren belohnt. Dieser Prozess validiert nicht nur Transaktionen, sondern dient auch der Schaffung neuer Währung, vergleichbar mit einer digitalen Prägeanstalt. Der immense Energieverbrauch von PoW ist ein Streitpunkt und hat die Entwicklung alternativer Konsensmechanismen vorangetrieben.

Ein weiterer wichtiger Mechanismus ist Proof-of-Stake (PoS). Bei PoS werden Teilnehmer, sogenannte Validatoren, anhand der Menge an Kryptowährung, die sie einsetzen („staking“), ausgewählt, um neue Blöcke zu erstellen. Je mehr Coins ein Validator einsetzt, desto höher ist seine Chance, den nächsten Block vorzuschlagen. Dieses System gilt allgemein als energieeffizienter als PoW, da es keine enormen Rechenressourcen benötigt. Ethereum, die zweitgrößte Kryptowährung, ist auf PoS umgestiegen und unterstreicht damit den Trend der Branche hin zu nachhaltigeren und skalierbareren Lösungen. Neben PoW und PoS gibt es zahlreiche weitere Konsensmechanismen, von denen jeder seine eigenen Vor- und Nachteile in Bezug auf Sicherheit, Geschwindigkeit und Dezentralisierung mit sich bringt und so zur großen Vielfalt der Geldmechanismen auf der Blockchain beiträgt.

Die Sicherheit von Blockchain-Geld hat höchste Priorität. Kryptografie spielt dabei eine zentrale Rolle. Jeder Nutzer besitzt einen öffentlichen Schlüssel, der wie eine Kontonummer funktioniert, und einen privaten Schlüssel, vergleichbar mit einem Passwort oder einer digitalen Signatur. Um Geld zu senden, signiert ein Nutzer eine Transaktion mit seinem privaten Schlüssel und beweist so den Besitz der Gelder, ohne seinen privaten Schlüssel preiszugeben. Diese Signatur wird anschließend vom Netzwerk mithilfe des öffentlichen Schlüssels des Absenders verifiziert. Diese Asymmetrie der kryptografischen Schlüssel gewährleistet, dass nur der Besitzer des privaten Schlüssels Transaktionen aus seiner digitalen Geldbörse autorisieren kann.

Darüber hinaus macht die verteilte Struktur des Ledgers es extrem widerstandsfähig gegen Angriffe. Um eine Transaktion in einer Blockchain zu verändern, müsste ein Angreifer die Kontrolle über die Mehrheit der Rechenleistung des Netzwerks (bei PoW) oder der eingesetzten Coins (bei PoS) erlangen – ein Unterfangen, das für etablierte Blockchains extrem kostspielig und praktisch unmöglich ist. Sobald eine Transaktion einem Block hinzugefügt und dieser Block mit nachfolgenden Blöcken verknüpft ist, ist er praktisch unveränderlich. Diese Unveränderlichkeit ist ein Eckpfeiler des Vertrauens in Blockchain-Geld und bietet ein Maß an Endgültigkeit und Nachvollziehbarkeit, das traditionelle Systeme oft nur schwer erreichen.

Die Schaffung neuer Einheiten von Blockchain-Geld wird ebenfalls durch programmierte Regeln gesteuert. Bei Bitcoin beispielsweise ist das Gesamtangebot auf 21 Millionen Coins begrenzt, und die Rate, mit der neue Coins geschaffen werden – die sogenannte „Halbierung“ –, halbiert sich etwa alle vier Jahre. Diese vorhersehbare und programmierte Knappheit ist ein Schlüsselelement der Geldpolitik und steht im deutlichen Gegensatz zu Fiatwährungen, die von Zentralbanken nach eigenem Ermessen gedruckt werden können. Diese programmatische Kontrolle des Angebots ist ein radikaler Bruch mit bisherigen Ansätzen und eröffnet einen Blick in eine Zukunft, in der die Geldpolitik transparent und nachvollziehbar ist.

Das Verständnis dieser grundlegenden Mechanismen – Dezentralisierung, Konsens, Kryptographie und programmatische Geldausgabe – ist entscheidend, um das transformative Potenzial von Blockchain-Geld zu erfassen. Es handelt sich um ein System, das für das digitale Zeitalter konzipiert wurde und auf den Prinzipien Transparenz, Sicherheit und Nutzerautonomie basiert. Der Weg von den grundlegenden Konzepten zu einem vollständig realisierten globalen Finanzsystem ist komplex und andauernd, doch das elegante Zusammenspiel der Blockchain-Geldmechanismen hat zweifellos den Weg für die Zukunft geebnet.

Aufbauend auf den grundlegenden Mechanismen der Dezentralisierung, des Konsensprinzips und der Kryptographie hat sich die Welt des Blockchain-Geldes zu einem komplexen Innovationsökosystem entwickelt. Der Begriff „Geld“ selbst wird neu definiert und geht über einfache Transaktionen hinaus, um ein breites Spektrum digitaler Vermögenswerte mit vielfältigen Funktionen zu umfassen. Smart Contracts, die wohl bedeutendste Weiterentwicklung von Kryptowährungen, haben eine neue Ära programmierbaren Geldes eingeläutet und ermöglichen die automatisierte und vertrauenslose Ausführung von Vereinbarungen direkt auf der Blockchain.

Smart Contracts sind im Wesentlichen selbstausführende Verträge, deren Vertragsbedingungen direkt in den Code geschrieben sind. Sie sind auf der Blockchain gespeichert und lösen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Beispielsweise könnte ein Smart Contract so programmiert werden, dass er Gelder an einen Verkäufer erst freigibt, nachdem ein Käufer den Warenerhalt bestätigt hat – ganz ohne die Notwendigkeit einer vertrauenswürdigen dritten Partei zur Verwahrung des Geldes. Ethereum hat sich mit seiner Turing-vollständigen Programmiersprache zur De-facto-Plattform für die Entwicklung von Smart Contracts entwickelt und ein dynamisches Ökosystem gefördert, das als Decentralized Finance (DeFi) bekannt ist.

DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – mithilfe von Blockchain-Technologie und Smart Contracts nachzubilden und zu verbessern, indem Zwischenhändler ausgeschaltet und der Zugang demokratisiert werden. Bei DeFi geht man nicht zu einer Bank, um einen Kredit aufzunehmen; stattdessen hinterlegt man Sicherheiten in einem Smart Contract und leiht sich einen anderen Vermögenswert. Die Zinssätze werden häufig algorithmisch anhand von Angebot und Nachfrage auf der Plattform bestimmt. Diese Eliminierung von Zwischenhändlern bietet das Potenzial für höhere Effizienz, niedrigere Gebühren und eine breitere Zugänglichkeit, insbesondere für diejenigen, die von traditionellen Finanzdienstleistungen benachteiligt sind. Die inhärente Komplexität und der noch junge Charakter von DeFi bergen jedoch auch neue Risiken, wie beispielsweise Schwachstellen in Smart Contracts und die Volatilität der zugrunde liegenden Vermögenswerte.

Neben DeFi hat sich die Tokenisierung als weitere leistungsstarke Anwendung der Blockchain-Technologie etabliert. Tokenisierung bezeichnet den Prozess, reale Vermögenswerte – wie Immobilien, Kunst, Aktien oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abzubilden. Dies ermöglicht Bruchteilseigentum, einfachere Übertragbarkeit und erhöhte Liquidität für Vermögenswerte, die zuvor illiquide oder schwer zu teilen waren. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem Wolkenkratzer oder ein berühmtes Gemälde, das Sie unkompliziert auf einem digitalen Marktplatz kaufen und verkaufen können. Dies eröffnet einem breiteren Publikum Investitionsmöglichkeiten und kann für Vermögensinhaber erhebliche Wertsteigerungen ermöglichen.

Der Nutzen dieser digitalen Token geht weit über reine Investitionen hinaus. Sie können so gestaltet werden, dass sie Eigentumsrechte, Zugriffsrechte, Stimmrechte oder sogar Spielgegenstände repräsentieren. Dieses Konzept der „programmierbaren Nützlichkeit“ ist ein Kennzeichen von Blockchain-Geld und ermöglicht komplexe und individuell anpassbare Wirtschaftsmodelle. Beispielsweise könnte ein Unternehmen Token ausgeben, die ihren Inhabern Zugang zu Premium-Funktionen ihres Dienstes gewähren, oder eine Spieleplattform könnte Token ausgeben, mit denen Spielgegenstände erworben oder an Turnieren teilgenommen werden können.

Die globale Natur der Blockchain-Technologie hat auch tiefgreifende Auswirkungen auf grenzüberschreitende Zahlungen. Traditionelle internationale Geldtransfers sind oft langsam, teuer und erfordern zahlreiche Zwischenhändler. Blockchain-basierte Zahlungssysteme ermöglichen nahezu sofortige Überweisungen mit deutlich niedrigeren Gebühren und machen so Geldtransfers und den internationalen Handel effizienter. Dies ist insbesondere für Privatpersonen und Unternehmen in Entwicklungsländern von großer Bedeutung.

Der Weg zu einer breiten Akzeptanz von Blockchain-Geld ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt eine erhebliche Hürde. Mit zunehmender Nutzerzahl und Transaktionshäufigkeit in Blockchains kann es zu Netzwerküberlastungen kommen, die längere Transaktionszeiten und höhere Gebühren zur Folge haben, wie bei einigen populären Blockchains in Zeiten hoher Nachfrage zu beobachten war. Es werden verschiedene Lösungsansätze erforscht, darunter Layer-2-Skalierungslösungen, die Transaktionen außerhalb der Blockchain verarbeiten, bevor sie auf der Haupt-Blockchain abgewickelt werden, sowie völlig neue Blockchain-Architekturen, die für einen höheren Durchsatz ausgelegt sind.

Regulatorische Unsicherheit ist ein weiterer wichtiger Faktor. Regierungen weltweit ringen mit der Frage, wie Kryptowährungen und Blockchain-basierte Finanzaktivitäten reguliert werden sollen. Die dezentrale und grenzenlose Natur der Blockchain stellt Regulierungsbehörden, die an zentralisierte Finanzsysteme gewöhnt sind, vor besondere Herausforderungen. Das Gleichgewicht zwischen Innovationsförderung, Verbraucherschutz und Finanzstabilität zu finden, ist ein fortlaufender Prozess, und die sich entwickelnde regulatorische Landschaft wird die Zukunft der Blockchain-basierten Geldmechanismen zweifellos prägen.

Darüber hinaus sind Benutzerfreundlichkeit und Aufklärung entscheidend. Die zugrundeliegende Technologie ist zwar komplex, doch die Benutzeroberflächen für den Umgang mit Blockchain-Geld müssen so intuitiv sein wie die einer herkömmlichen Banking-App. Viele Menschen sind mit Konzepten wie privaten Schlüsseln, digitalen Geldbörsen und Transaktionsgebühren noch nicht vertraut, was eine Einstiegshürde darstellt. Diese Wissenslücke zu schließen und die Benutzeroberflächen zu vereinfachen, ist für die breite Akzeptanz unerlässlich.

Trotz dieser Herausforderungen ist die Dynamik der Blockchain-Geldtechnologie unbestreitbar. Aus einer anfänglichen Nischenerscheinung hat sie sich zu einer mächtigen Kraft entwickelt, die Finanzen, Handel und Eigentum grundlegend verändert. Das elegante Zusammenspiel von Kryptographie, verteilten Ledgern und wirtschaftlichen Anreizen entfaltet sich weiter und verspricht eine Zukunft, in der Werte freier, sicherer und inklusiver als je zuvor ausgetauscht werden können. Die Funktionsweise von Blockchain-Geld beschränkt sich nicht nur auf digitale Währungen; sie zielt darauf ab, eine neue Infrastruktur für Vertrauen und Wert im digitalen Zeitalter zu schaffen.

Der Begriff „Reichtum“ hat sich in den letzten Jahrzehnten grundlegend gewandelt. Vorbei sind die Zeiten, in denen Reichtum ausschließlich etablierten Institutionen und Privilegierten vorbehalten war. Heute demokratisiert eine starke Technologie die Finanzlandschaft und ermöglicht es jedem Einzelnen, seine finanzielle Zukunft selbst in die Hand zu nehmen. Diese Technologie ist die Blockchain, eine verteilte Ledger-Technologie, die im Kern eine transparente, sichere und unveränderliche Aufzeichnung von Transaktionen bietet. Obwohl sie oft mit der volatilen Welt der Kryptowährungen in Verbindung gebracht wird, reicht das Potenzial der Blockchain als Instrument zum Vermögensaufbau weit über digitale Währungen hinaus und berührt grundlegende Veränderungen in den Bereichen Eigentum, Investitionen und wirtschaftliche Teilhabe.

Stellen Sie sich eine Welt vor, in der Ihr Vermögen nicht an traditionelle Bankensysteme gebunden ist und somit nicht Gebühren, Zwischenhändlern und geopolitischer Instabilität unterliegt. Die Blockchain bietet genau das: ein dezentrales System, in dem Einzelpersonen Werte direkt halten, verwalten und übertragen können. Diese Eliminierung von Zwischenhändlern ist ein Eckpfeiler ihrer Stärke. Traditionell sind Finanztransaktionen mit einer Vielzahl von Zwischenhändlern verbunden – Banken, Broker, Zahlungsdienstleister –, die jeweils einen Teil des Kuchens einstreichen und die Komplexität erhöhen. Die Blockchain eliminiert im Wesentlichen einen Großteil dieser Zwischenhändler und ermöglicht so schnellere, günstigere und transparentere Peer-to-Peer-Interaktionen. Diese Effizienz führt direkt zu potenziellem Vermögenserhalt und -wachstum für den Einzelnen. Denken Sie beispielsweise an die Auswirkungen auf Geldüberweisungen. Geldtransfers ins Ausland können teuer sein, da erhebliche Teile durch Wechselkurse und Überweisungsgebühren verloren gehen. Blockchain-basierte Lösungen können diese Kosten drastisch senken, sodass mehr vom hart verdienten Geld eines Einzelnen sein Ziel erreicht und somit effektiver zu seinem Gesamtvermögen beiträgt.

Über die bloße Erleichterung bestehender Finanzströme hinaus schafft die Blockchain aktiv völlig neue Wege zur Vermögensbildung. Der rasante Aufstieg von Kryptowährungen, von Bitcoins Pionierrolle bis hin zu den unzähligen nachfolgenden Altcoins, hat eine neuartige Anlageklasse hervorgebracht. Obwohl sie sicherlich nicht ohne Risiken ist, konnten frühe Anwender und kluge Investoren beträchtliche Renditen erzielen. Diese auf der Blockchain basierenden digitalen Vermögenswerte repräsentieren eine neue Form des Eigentums, die nicht an einen physischen Standort oder die Regulierungen eines einzelnen Landes gebunden ist. Diese inhärente Grenzenlosigkeit eröffnet globale Investitionsmöglichkeiten, die dem Durchschnittsbürger zuvor verschlossen waren. Es geht darum, an einem globalen Finanzökosystem teilzuhaben, in dem Ihr Kapital potenziell rund um die Uhr für Sie arbeiten kann, unabhängig von den traditionellen Börsenzeiten.

Doch die Geschichte endet nicht mit Kryptowährungen. Die zugrundeliegende Blockchain-Technologie erweist sich als fruchtbarer Boden für Innovationen und führt zur Entstehung von Non-Fungible Tokens (NFTs). Diese einzigartigen digitalen Assets, die Eigentumsrechte an allem von digitaler Kunst und Musik bis hin zu virtuellen Immobilien und Sammlerstücken repräsentieren, haben die Fantasie der Öffentlichkeit beflügelt. Bei NFTs geht es nicht nur um digitale Kunst; sie stehen für nachweisbare digitale Knappheit und Besitzverhältnisse. Für Kreative bieten NFTs einen direkten Weg, ihre Werke zu monetarisieren, traditionelle Galerien und Vertriebskanäle zu umgehen und vor allem Lizenzgebühren aus Weiterverkäufen zu erhalten – ein revolutionäres Konzept in der Kunst- und Sammlerwelt. Für Sammler und Investoren eröffnen NFTs neue Möglichkeiten der Vermögensdiversifizierung und potenziellen Wertsteigerung. Obwohl der Markt noch jung und spekulativ ist, hat das zugrunde liegende Prinzip des nachweisbaren digitalen Eigentums tiefgreifende Auswirkungen darauf, wie wir im digitalen Zeitalter Wert wahrnehmen und handeln. Der Besitz eines Stücks digitaler Geschichte, eines einzigartigen virtuellen Objekts oder sogar eines tokenisierten Anteils an einem realen Vermögenswert kann ein greifbarer Bestandteil des individuellen Vermögensportfolios werden.

Darüber hinaus stellen Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, eine weitere leistungsstarke Blockchain-Anwendung zum Vermögensaufbau dar. Diese automatisierten, in der Blockchain gespeicherten Vereinbarungen werden ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Intermediären und das Risiko von Streitigkeiten wird reduziert. Man denke nur an automatisierte Dividendenausschüttungen für tokenisierte Anteile, die reibungslose Verteilung von Tantiemen an Urheber oder Treuhanddienste, die Gelder nach erfolgreicher Lieferung von Waren oder Dienstleistungen automatisch freigeben. Smart Contracts optimieren komplexe Prozesse, senken Transaktionskosten und stärken das Vertrauen. All dies trägt zu einem effizienteren und potenziell lukrativeren Finanzumfeld für Einzelpersonen bei. Sie sind der Motor vieler innovativer dezentraler Anwendungen (dApps), die auf Blockchains entstehen und neue Wirtschaftsmodelle sowie Teilhabemöglichkeiten schaffen.

Das Konzept von „DeFi“ oder Decentralized Finance ist ein Paradebeispiel für das transformative Potenzial der Blockchain im Vermögensmanagement. DeFi-Plattformen zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – dezentral abzubilden, basierend auf Blockchain und Smart Contracts. Nutzer können so Zinsen auf ihre digitalen Vermögenswerte verdienen, diese ohne herkömmliche Bonitätsprüfungen beleihen und direkt mit anderen handeln, ohne auf zentralisierte Institutionen angewiesen zu sein. Dieses Maß an Kontrolle und Renditepotenzial ist für viele beispiellos. Obwohl DeFi eigene Risiken birgt, darunter Schwachstellen in Smart Contracts und Marktvolatilität, ist sein Potenzial für höhere Renditen und einen leichteren Zugang zu Finanzdienstleistungen unbestreitbar. Es stellt einen Paradigmenwechsel dar, der es Einzelpersonen ermöglicht, ihr Vermögen aktiv und autonom zu verwalten und zu vermehren.

Finanzielle Inklusion ist ein weiterer entscheidender Aspekt der Blockchain als Instrument des Vermögensaufbaus. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind somit vom globalen Finanzsystem ausgeschlossen. Die Blockchain-Technologie, die über Smartphones und das Internet zugänglich ist, kann diesen Menschen den Zugang zu Finanzdienstleistungen ermöglichen. Von sicheren digitalen Identitätslösungen bis hin zu leicht zugänglichen Spar- und Zahlungsmechanismen kann die Blockchain Menschen am Rande der Wirtschaft befähigen, sich zu beteiligen, zu sparen und Vermögen aufzubauen. Es geht hier nicht nur um Wohltätigkeit, sondern darum, ein immenses, ungenutztes wirtschaftliches Potenzial zu erschließen und eine gerechtere globale Finanzlandschaft zu schaffen. Die Möglichkeit, Werte zu speichern, Zugang zu Krediten zu erhalten und am Handel teilzunehmen, selbst in abgelegenen Regionen, kann ein lebensverändernder Katalysator für die Schaffung von Wohlstand sein.

Die Blockchain als Instrument der Vermögensbildung steht noch am Anfang, und wie jede revolutionäre Technologie birgt sie Herausforderungen und birgt einige Aspekte, die berücksichtigt werden müssen. Die Volatilität vieler digitaler Vermögenswerte, die Komplexität der Technologie für Neueinsteiger und die sich stetig weiterentwickelnde Regulierungslandschaft sind Faktoren, mit denen sich jeder auseinandersetzen muss. Die zugrunde liegenden Prinzipien der Dezentralisierung, Transparenz und Unveränderlichkeit bieten jedoch eine überzeugende Vision für die Zukunft der persönlichen Finanzen und des Vermögensaufbaus. Es geht darum, von einem System, in dem Vermögen oft von wenigen gehortet wird, zu einem System überzugehen, in dem es breiter verteilt und von vielen aktiv verwaltet werden kann.

Einer der bedeutendsten Beiträge der Blockchain zur Vermögensbildung liegt in ihrer Fähigkeit, neue Eigentums- und Investitionsmodelle zu fördern. Über traditionelle Aktien und Anleihen hinaus ermöglicht die Blockchain die Tokenisierung realer Vermögenswerte. Stellen Sie sich Bruchteilseigentum an Immobilien, Kunstwerken oder sogar geistigem Eigentum vor, allesamt repräsentiert durch digitale Token auf einer Blockchain. Dies demokratisiert den Zugang zu hochwertigen Vermögenswerten, die zuvor für die meisten Menschen unerreichbar waren. Kleinanleger können nun Anteile an Gewerbeimmobilien oder wertvollen Gemälden besitzen, ihr Portfolio diversifizieren und an der Wertsteigerung von Vermögenswerten partizipieren, von deren Besitz sie zuvor nur träumen konnten. Dieses Konzept der Tokenisierung lässt sich auch auf Risikokapital und Private Equity übertragen und ermöglicht so mehr Liquidität und eine breitere Investorenbeteiligung an jungen Unternehmen. Die Möglichkeit, diese Bruchteilseigentumsanteile einfacher zu kaufen und zu verkaufen, kann zu effizienteren Kapitalmärkten und größeren Vermögensbildungschancen für einen breiteren Anlegerkreis führen.

Der Aufstieg dezentraler autonomer Organisationen (DAOs) verdeutlicht das Potenzial der Blockchain, die Art und Weise, wie wir Ressourcen bündeln und gemeinsam Vermögen aufbauen, grundlegend zu verändern. DAOs sind Organisationen, die durch Smart Contracts und den Konsens der Community gesteuert werden, anstatt durch eine hierarchische Struktur. Mitglieder, typischerweise Token-Inhaber, stimmen über Vorschläge ab, verwalten die Kasse und bestimmen gemeinsam die Ausrichtung der Organisation. Dies ermöglicht es Personen mit gemeinsamen Interessen oder Zielen, zusammenzuarbeiten, in Projekte zu investieren und an den erzielten Gewinnen oder Vorteilen teilzuhaben. Ob eine DAO in Startups investiert, kreative Projekte finanziert oder dezentrale Dienste betreibt – sie bietet eine neue, wirkungsvolle Möglichkeit für Einzelpersonen, kollektives Kapital und Fachwissen zum gegenseitigen finanziellen Vorteil zu nutzen. Die Transparenz der DAO-Abläufe, die in der Blockchain dokumentiert werden, schafft Vertrauen und Verantwortlichkeit unter den Mitgliedern und macht sie zu einem attraktiven Modell für die gemeinschaftliche Vermögensbildung.

Darüber hinaus etabliert sich das Konzept des „Play-to-Earn“-Gamings, basierend auf Blockchain-Technologie, als neue Einkommensquelle und Möglichkeit zum Vermögensaufbau, insbesondere für Menschen in Entwicklungsländern. In diesen Spielen können Spieler durch das Spielen Kryptowährungen oder NFTs verdienen, die sie anschließend gegen reale Güter eintauschen können. Obwohl die Nachhaltigkeit und Skalierbarkeit dieser Modelle noch getestet werden, bieten sie einen Einblick in eine Zukunft, in der Unterhaltung und wirtschaftliche Teilhabe eng miteinander verknüpft sind. Für Menschen, denen traditionelle Beschäftigungsmöglichkeiten fehlen, können diese Blockchain-basierten Spiele eine tragfähige Möglichkeit bieten, den Lebensunterhalt zu verdienen und so zu ihrem finanziellen Wohlergehen sowie ihrer Spar- und Investitionsfähigkeit beizutragen. Dies beweist das Potenzial der Blockchain, in unerwarteten Bereichen wirtschaftliches Potenzial zu erschließen.

Die Auswirkungen auf die finanzielle Bildung und Selbstbestimmung sind ebenfalls tiefgreifend. Je mehr Menschen sich mit Blockchain und digitalen Vermögenswerten auseinandersetzen, desto mehr lernen sie Wirtschaft, Anlagestrategien und Risikomanagement in einem neuen Kontext kennen. Dieser praxisorientierte Zugang zu Finanzen kann ein besseres Verständnis von Vermögensbildung und persönlicher Finanzplanung fördern. Blockchain-basierte Plattformen bieten oft transparente Daten und Tools, die Nutzern helfen, fundiertere Entscheidungen zu treffen. Auch wenn die anfängliche Lernkurve steil sein kann, ist das Potenzial für verbesserte Finanzkompetenz und mehr Handlungsfähigkeit ein bedeutender, wenn auch indirekter Vorteil der Nutzung von Blockchain als Instrument zur Vermögensbildung. Sie fördert eine proaktive Denkweise im Hinblick auf die eigene finanzielle Zukunft.

Es ist jedoch unerlässlich, diesem neuen Gebiet mit einer ausgewogenen Perspektive zu begegnen. Der spekulative Charakter mancher digitaler Vermögenswerte, das Risiko von Betrug und Hackerangriffen sowie die Umweltbedenken im Zusammenhang mit bestimmten Blockchain-Konsensmechanismen (wie Proof-of-Work) sind allesamt berechtigte Probleme, die mit zunehmender Reife der Technologie angegangen werden müssen. Regulierungsbehörden ringen noch mit der Frage, wie dieser sich rasant entwickelnde Bereich am besten reguliert werden kann, und diese Unsicherheit kann die Stabilität und Zugänglichkeit von Blockchain-basierten Vermögensbildungsmöglichkeiten beeinträchtigen. Aufklärung und sorgfältige Prüfung sind für jeden, der Blockchain für finanzielle Gewinne nutzen möchte, von größter Bedeutung. Das Verständnis der Technologie, der verwendeten spezifischen Vermögenswerte oder Plattformen sowie der damit verbundenen Risiken ist nicht nur ratsam, sondern unerlässlich.

Trotz dieser Herausforderungen ist der Erfolg der Blockchain-Technologie als Instrument der Vermögensbildung unbestreitbar. Sie markiert einen grundlegenden Wandel in der Art und Weise, wie wir unser Vermögen wahrnehmen, damit umgehen und es vermehren. Sie verspricht mehr Kontrolle, höhere Effizienz, neue Anlagemöglichkeiten und eine verbesserte finanzielle Inklusion. Für alle, die bereit sind, Zeit zu investieren, um ihre Feinheiten zu verstehen und sich in ihrer Komplexität zurechtzufinden, bietet die Blockchain eine großartige Chance, ihr Vermögen zu diversifizieren, neue Einkommensquellen zu erschließen und letztendlich eine selbstbestimmtere und sicherere finanzielle Zukunft zu gestalten. Es geht nicht nur um Investitionen in digitale Vermögenswerte, sondern um Investitionen in eine Zukunft, in der Finanzsysteme offener, gerechter und für alle zugänglicher sind. Die digitale Revolution ist da, und die Blockchain erweist sich als einer ihrer stärksten Motoren für die individuelle Vermögensbildung.

Der ultimative Leitfaden für On-Chain-Gaming nach der Jupiter DAO-Abstimmung 2026

Die Zukunft des Handels erschließen Sich im Bereich der Blockchain-basierten Geschäftseinnahmen zure