Die Zukunft gestalten Blockchain-Finanzhebelwirkung und der Beginn des dezentralen Kapitals

Das Konzept der Finanzhebelwirkung, also der strategische Einsatz von Fremdkapital zur Steigerung der potenziellen Rendite einer Investition, ist seit Jahrhunderten ein Eckpfeiler der Finanzwelt. Von fremdfinanzierten Übernahmen, die die Unternehmenslandschaft prägten, bis hin zu Privatanlegern mit Margin-Konten – Hebelwirkung verstärkt sowohl Gewinne als auch Verluste. Traditionell war der Zugang zu und die Verwaltung dieser Hebelwirkung ein komplexer Prozess, der oft Intermediäre, umfangreichen Papierkram und ein gewisses Maß an Exklusivität erforderte. Doch was wäre, wenn wir dieses fundamentale Finanzinstrument neu denken könnten? Was wäre, wenn die gesamte Infrastruktur unserer Finanzsysteme so umgestaltet werden könnte, dass Hebelwirkung zugänglicher, transparenter und effizienter wird? Genau diese Revolution steht kurz davor, durch die Blockchain-Technologie ausgelöst zu werden und eine Ära der „Blockchain-Finanzhebelwirkung“ einzuläuten.

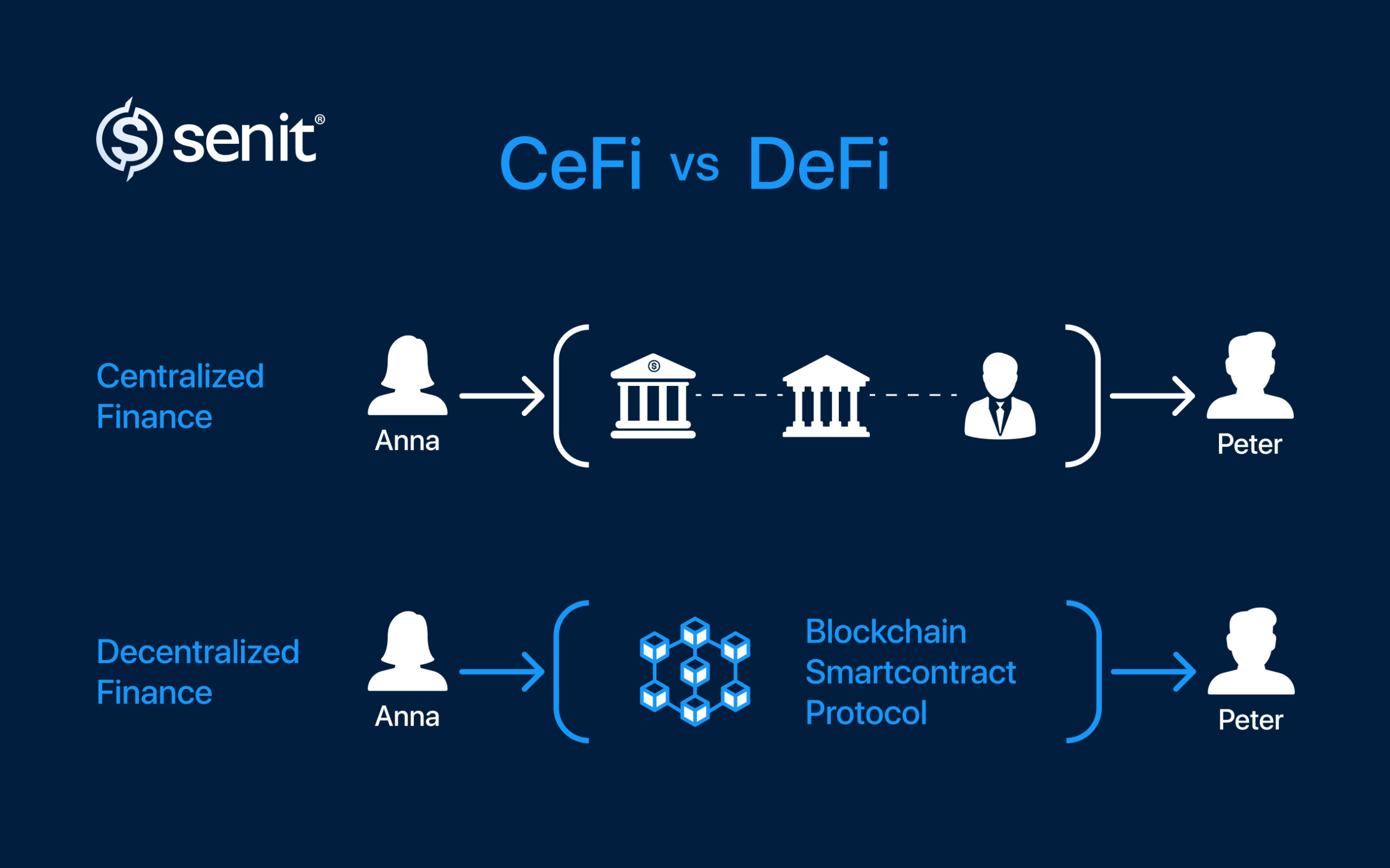

Im Kern bietet die Blockchain ein dezentrales, unveränderliches und transparentes Ledger-System. Diese inhärente Architektur stellt die traditionellen, oft intransparenten Strukturen der Finanzmarktregulierung in Frage. Nehmen wir den herkömmlichen Kreditmarkt als Beispiel. Die Aufnahme eines Kredits, sei es für ein Unternehmensvorhaben oder eine private Investition, erfordert typischerweise Banken, Bonitätsprüfungen, die Bewertung von Sicherheiten und einen langwierigen Genehmigungsprozess. Die Finanzierung erfolgt durch eine zentrale Instanz, die die Konditionen diktiert, die Zinssätze festlegt und das Hauptrisiko trägt. Dieses Modell ist zwar funktional, aber anfällig für Ineffizienzen und Informationsasymmetrien und kann einen erheblichen Teil der Bevölkerung vom Zugang zu Kapital ausschließen.

Blockchain-basierte Finanzhebel zielen darauf ab, diese Barrieren abzubauen. Dezentrale Finanzen (DeFi), die auf Blockchain-Protokollen basieren, stehen an der Spitze dieser Transformation. DeFi-Plattformen ermöglichen es Privatpersonen und Institutionen, Kryptowährungen direkt untereinander zu verleihen und zu leihen, oft ohne die Notwendigkeit traditioneller Finanzinstitute. Dieses Peer-to-Peer-Modell (P2P) wird durch Smart Contracts ermöglicht – selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Wenn ein Kreditnehmer einen Hebel benötigt, hinterlegt er Sicherheiten (typischerweise andere Kryptowährungen) in einem Smart Contract. Diese Sicherheiten dienen dann zur Besicherung des Kredits, und der Smart Contract setzt die Bedingungen automatisch durch, einschließlich Zinszahlungen und der Liquidation, falls der Wert der Sicherheiten unter einen festgelegten Schwellenwert fällt.

Die Auswirkungen dieses Wandels sind tiefgreifend. Erstens wird die Zugänglichkeit erheblich verbessert. Jeder mit Internetanschluss und der Möglichkeit, die notwendige Kryptowährung zu erwerben, kann an DeFi-Kreditvergabe und -Aufnahme teilnehmen. Dies demokratisiert den Zugang zu Finanzmitteln und stärkt potenziell die Position von Einzelpersonen und Unternehmen in Schwellenländern oder solchen, die vom traditionellen Finanzwesen benachteiligt sind. Stellen Sie sich vor, ein Kleinunternehmer in einem Entwicklungsland kann durch die Nutzung seiner digitalen Vermögenswerte Betriebskapital beschaffen und so die Notwendigkeit einer lokalen Bank umgehen, die ihn möglicherweise als zu riskant oder schlichtweg unzugänglich einstuft.

Zweitens wird die Effizienz deutlich gesteigert. Die durch Smart Contracts ermöglichte Automatisierung eliminiert viele der manuellen Prozesse und Zwischenhändler, die bei traditionellen Finanzierungsformen anfallen. Kreditvergabe, Zinsberechnung und sogar die Verwertung von Sicherheiten können in der Blockchain sofort und transparent erfolgen. Dies senkt die Betriebskosten für Kreditgeber und Kreditnehmer und beschleunigt den gesamten Transaktionszyklus. Langes Warten auf Kreditzusagen oder der Umgang mit Bergen von Papierkram gehören der Vergangenheit an. Der Prozess läuft nahezu in Echtzeit ab – ein deutlicher Kontrast zum oft gemächlichen Tempo des traditionellen Finanzwesens.

Drittens ist Transparenz ein entscheidender Wettbewerbsvorteil. Alle Transaktionen auf einer öffentlichen Blockchain werden aufgezeichnet und sind für jeden einsehbar. Das bedeutet, dass Besicherungsquoten, Kreditbedingungen und Zinssätze für alle Teilnehmer transparent sind und so ein vertrauenswürdigeres und verantwortungsvolleres Finanzökosystem gefördert wird. Dies steht im krassen Gegensatz zu den oft intransparenten und undurchsichtigen Geschäftspraktiken traditioneller Finanzinstitute. Bei der Blockchain gibt es keine versteckten Gebühren oder geheimen Absprachen; der Code ist Gesetz und für alle einsehbar.

Darüber hinaus führt die Blockchain-basierte Finanzhebelwirkung zu neuartigen Sicherheiten. Während traditionelle Finanzdienstleistungen auf Sachwerte wie Immobilien oder Maschinen setzen, ermöglicht DeFi die Nutzung einer breiten Palette digitaler Vermögenswerte als Sicherheiten, darunter Kryptowährungen, Stablecoins und sogar tokenisierte reale Vermögenswerte. Dies erweitert den Pool potenzieller Sicherheiten und erschließt Liquidität für Vermögenswerte, die auf traditionellen Märkten sonst schwer zu beleihen wären. Das Konzept der Tokenisierung – die Darstellung realer Vermögenswerte als digitale Token auf einer Blockchain – ist ein aufstrebendes Feld, das die Hebelwirkung weiter revolutionieren könnte, indem es bisher illiquide Vermögenswerte in den DeFi-Bereich integriert. Stellen Sie sich vor, Sie könnten einen Anteil an einer Mietimmobilie oder sogar ein Kunstwerk, repräsentiert als Token auf der Blockchain, als Sicherheit nutzen, um Zugang zu Kapital zu erhalten.

Auch das Risikomanagement im Bereich der Blockchain-basierten Finanzhebelung entwickelt sich rasant. Smart Contracts automatisieren zwar viele Prozesse, führen aber gleichzeitig neue Risikokategorien ein. Das prominenteste Risiko ist das Liquidationsrisiko. In DeFi-Kreditprotokollen verkauft der Smart Contract automatisch die Sicherheiten, wenn deren Wert unter einen bestimmten Schwellenwert (die sogenannte Liquidationsquote) fällt, um den Kredit zurückzuzahlen und Verluste für den Kreditgeber zu vermeiden. Dieser Mechanismus, der eigentlich Kreditgeber schützen soll, kann insbesondere in Zeiten hoher Marktvolatilität zu schnellen und mitunter drastischen Liquidationen für Kreditnehmer führen. Für Kreditnehmer im DeFi-Bereich ist es daher unerlässlich, diese Liquidationsschwellenwerte zu verstehen und die eigenen Sicherheitenquoten effektiv zu verwalten.

Ein weiterer kritischer Aspekt ist das Risiko von Smart Contracts. Der Code, der DeFi-Protokolle steuert, wird von Menschen geschrieben und kann Fehler oder Sicherheitslücken enthalten. Ausnutzungen und Hacks von Smart Contracts haben zu erheblichen finanziellen Verlusten geführt und unterstreichen die Bedeutung strenger Prüfungen und Sicherheitsmaßnahmen. Die Unveränderlichkeit der Blockchain bedeutet, dass es nach der Bereitstellung eines fehlerhaften Smart Contracts schwierig oder unmöglich sein kann, den Schaden ohne einen Hard Fork oder eine Neuinstallation zu beheben. Dies erfordert ein hohes Maß an Vertrauen in die Entwickler und Prüfer dieser Protokolle.

Schließlich stellt das Oracle-Risiko ein Problem dar. Smart Contracts greifen häufig auf Oracles zurück – externe Datenquellen, die Informationen aus der realen Welt, wie beispielsweise den Preis eines Vermögenswerts, liefern –, um ihre Logik auszuführen. Werden diese Oracles kompromittiert oder liefern sie ungenaue Daten, kann dies zu fehlerhaften Smart Contracts und potenziell zu unfairen Liquidationen oder finanziellen Verlusten führen. Die Zuverlässigkeit und Dezentralisierung von Oracles sind daher entscheidend für die Integrität der Blockchain-basierten Finanzdienstleistungen. Trotz dieser Risiken treiben das Innovationspotenzial und die Vorteile der Dezentralisierung die rasante Entwicklung und Verbreitung in diesem Bereich voran. Die grundlegenden Elemente der Blockchain-basierten Finanzdienstleistungen – Zugänglichkeit, Effizienz und Transparenz – verändern unser Verständnis von Kapital und Kredit und ebnen den Weg für eine inklusivere und dynamischere finanzielle Zukunft.

In unserer weiteren Erkundung des Blockchain-basierten Finanzhebels beleuchten wir die komplexen Mechanismen, die sich entwickelnden Anwendungsfälle und das vielschichtige Zusammenspiel von Risiko und Rendite, die diesen aufstrebenden Sektor prägen. Die erste Innovationswelle im DeFi-Bereich hat die Grundlage für immer komplexere und leistungsfähigere Hebelinstrumente geschaffen, die über einfache besicherte Kredite hinausgehen und anspruchsvolle Derivate, automatisierte Market Maker und neuartige Renditestrategien umfassen. Die Dezentralisierung durch die Blockchain beschränkt sich nicht nur auf die Abschaffung von Intermediären; sie restrukturiert grundlegend die Anreize und die Architektur der Finanzmärkte, um robustere und anpassungsfähigere Systeme zu schaffen.

Eine der bedeutendsten Entwicklungen ist das Aufkommen dezentraler Derivate. Traditionelle Finanzprodukte bieten eine breite Palette an Derivaten – Futures, Optionen und Swaps –, mit denen Anleger auf Kursbewegungen von Basiswerten spekulieren oder sich dagegen absichern können. Diese Instrumente sind oft komplex, erfordern erhebliches Kapital und werden an zentralisierten Börsen gehandelt. DeFi demokratisiert den Zugang zu diesen leistungsstarken Werkzeugen. Es entstehen Plattformen, die die Erstellung und den Handel mit synthetischen Assets und Perpetual Futures ermöglichen, die alle durch Smart Contracts gesteuert werden. So kann ein Nutzer beispielsweise durch den Handel mit einem synthetischen Token, der den Kurs eines Assets abbildet, ein gehebeltes Engagement in diesem Asset erzielen, ohne es direkt zu halten. Dies eröffnet einem breiteren Publikum neue Möglichkeiten für Spekulation und Risikomanagement. Stellen Sie sich vor, Sie könnten eine gehebelte Position auf den zukünftigen Kurs einer volatilen Kryptowährung oder sogar eines traditionellen Assets wie Gold einnehmen – alles ausgeführt in einem dezentralen Netzwerk mit transparenten Regeln.

Automatisierte Market Maker (AMMs) haben maßgeblich zur Entwicklung des Finanzhebels auf Blockchain-Basis beigetragen, insbesondere im Bereich dezentraler Börsen (DEXs). Anders als bei traditionellen Orderbuchbörsen, wo Käufer und Verkäufer direkt zusammengeführt werden, nutzen AMMs Liquiditätspools und Algorithmen, um den Handel zu ermöglichen. Nutzer können Währungspaare in diese Pools einzahlen, Liquidität bereitstellen und Handelsgebühren verdienen. Entscheidend ist, dass diese Liquiditätspools auch als Sicherheiten für Kredite und Darlehen dienen können. Protokolle ermöglichen es Nutzern, Kredite gegen ihre Liquiditätspool-Token aufzunehmen und so effektiv einen Hebel auf ihre eingesetzten Vermögenswerte zu erzielen. Dadurch entsteht eine symbiotische Beziehung: Die Bereitstellung von Liquidität ermöglicht gleichzeitig den Zugang zu gehebeltem Handel oder Kapital für andere Investitionen. Die aus Handelsgebühren und potenziell aus der Verleihung dieser Token generierten Erträge steigern die Attraktivität dieser Hebelstrategie zusätzlich.

Das Konzept algorithmischer Stablecoins, das zwar mit eigenen Herausforderungen konfrontiert ist, stellt eine weitere wichtige Entwicklung im Bereich der Blockchain-basierten Finanzhebel dar. Diese Stablecoins zielen darauf ab, durch algorithmische Mechanismen anstatt durch direkte Besicherung eine Bindung an eine Fiatwährung aufrechtzuerhalten. Einige dieser Modelle nutzen komplexe Hebelmechanismen, bei denen das Protokoll Token basierend auf Marktnachfrage und Preisschwankungen prägt oder vernichtet. Obwohl das Scheitern einiger algorithmischer Stablecoins die inhärenten Risiken verdeutlicht hat, treibt das zugrunde liegende Ziel, dezentrale, selbstregulierende Währungssysteme zu schaffen, weiterhin Innovationen voran. Das Potenzial von Stablecoins, als Sicherheiten im DeFi-Bereich eingesetzt zu werden, erweitert die Möglichkeiten der Hebelwirkung zusätzlich und bietet im Vergleich zu hochspekulativen Kryptowährungen einen weniger volatilen Vermögenswert für Kreditaufnahmen.

Neben der direkten Kreditvergabe und -aufnahme manifestiert sich die Hebelwirkung der Blockchain auch in innovativen Yield-Farming- und Liquidity-Mining-Strategien. Diese Anreizprogramme belohnen Nutzer häufig mit Governance-Token für die Bereitstellung von Liquidität oder die Teilnahme an DeFi-Protokollen. Um ihre Rendite zu maximieren, können Nutzer Hebelwirkung einsetzen, um ihre Beteiligung zu verstärken. Beispielsweise könnte ein Nutzer Stablecoins gegen seine hinterlegten Krypto-Assets leihen und diese geliehenen Stablecoins anschließend in eine weitere renditestarke Anlage investieren, wodurch effektiv eine gehebelte Yield-Farming-Strategie entsteht. Dieser komplexe Ansatz erhöht jedoch die Risiken im Zusammenhang mit impermanenten Verlusten, Schwachstellen in Smart Contracts und der Volatilität der Belohnungstoken selbst. Er erfordert ein tiefes Verständnis der DeFi-Mechanismen und ein ausgeprägtes Bewusstsein für die potenziellen Nachteile.

Die Auswirkungen auf institutionelle Anleger werden zunehmend deutlich. Anfänglich zögerlich, beginnen größere Finanzakteure nun, das Potenzial von DeFi und Blockchain-basierter Hebelwirkung zu erkunden. Die Transparenz, Effizienz und die neuartigen Risikomanagement-Tools dieser Technologien sind attraktiv. Institutionen können DeFi nutzen, um in digitale Vermögenswerte zu investieren, bestehende Portfolios abzusichern oder sogar grenzüberschreitende Transaktionen effizienter zu gestalten. Die Möglichkeit, Due-Diligence-Prüfungen On-Chain durchzuführen und die Compliance durch Smart Contracts zu automatisieren, eröffnet einen Blick in eine Zukunft, in der traditionelles Finanzwesen und dezentrale Finanzen koexistieren und sich sogar integrieren können.

Die Entwicklung von Blockchain-basierten Finanzdienstleistungen ist jedoch mit erheblichen Herausforderungen und ständiger Weiterentwicklung verbunden. Regulatorische Unsicherheit bleibt ein entscheidender Faktor. Da diese dezentralen Systeme an Größe und Einfluss zunehmen, ringen Regierungen weltweit mit der Frage, wie sie reguliert werden sollen. Fehlende klare regulatorische Rahmenbedingungen können institutionelle Anleger abschrecken und Compliance-Risiken für die Teilnehmer bergen. Darüber hinaus bedeutet der unregulierte Charakter mancher DeFi-Protokolle, dass der Verbraucherschutz nicht immer gewährleistet ist.

Skalierbarkeit stellt eine weitere Hürde dar. Viele Blockchains, insbesondere ältere, haben mit langsamen Transaktionsgeschwindigkeiten und hohen Gebühren zu kämpfen, was den Handel mit Hebelwirkung extrem verteuern kann, insbesondere bei hoher Netzwerkauslastung. Lösungen wie Layer-2-Skalierungsnetzwerke werden aktiv entwickelt, um diese Einschränkungen zu beheben und die Transaktionskosten zu senken sowie den Durchsatz zu erhöhen.

Die Benutzerfreundlichkeit (UX) von DeFi-Plattformen bedarf ebenfalls erheblicher Verbesserungen. Die Komplexität von Wallets, Transaktionsgebühren und Smart-Contract-Interaktionen kann für Einsteiger abschreckend wirken. Die Vereinfachung dieser Prozesse ist entscheidend für die breite Akzeptanz. Die Notwendigkeit technischer Expertise kann für viele potenzielle Nutzer, die die intuitiveren Oberflächen traditioneller Finanzanwendungen gewohnt sind, eine Hürde darstellen.

Trotz dieser Herausforderungen ist die Entwicklung der Blockchain-basierten Finanztechnik unbestreitbar vielversprechend. Sie stellt ein grundlegendes Umdenken in Bezug auf den Zugang zu Kapital, dessen Einsatz und Verwaltung dar. Das Potenzial für mehr finanzielle Inklusion, höhere Effizienz und die Schaffung völlig neuer Finanzinstrumente ist immens. Mit zunehmender Reife der Technologie, klareren regulatorischen Rahmenbedingungen und intuitiveren Benutzeroberflächen steht die Blockchain-basierte Finanztechnik kurz davor, sich von einem Nischenbereich der Kryptowelt zu einer treibenden Kraft für die Zukunft des globalen Finanzwesens zu entwickeln. Sie ist ein Beweis für die Kraft dezentraler Innovation und verspricht eine Zukunft, in der finanzielle Teilhabe kein Privileg, sondern eine leichter zugängliche Realität ist.

Sicher, hier ist ein kurzer Artikel zum Thema „Blockchain-Einkommensdenken“ gemäß Ihrer Anfrage:

Die Finanzwelt befindet sich im Umbruch, und im Zentrum steht eine Technologie, die unsere Einkommensvorstellung grundlegend verändert: die Blockchain. Generationenlang war Einkommen eng mit traditioneller Beschäftigung verbunden, bei der Arbeit gegen Lohn getauscht wurde. Dieses Modell hat uns zwar jahrhundertelang gute Dienste geleistet, doch es wird immer deutlicher, dass es nicht mehr der einzige oder gar der effektivste Weg ist, Vermögen aufzubauen. Hier kommt das „Blockchain-Einkommensdenken“ ins Spiel – ein Konzept, das die Grenzen der alten Wirtschaft überwindet und die unbegrenzten Möglichkeiten dezentraler Systeme nutzt.

Blockchain Income Thinking ist im Kern ein grundlegender Mentalitätswandel. Es geht darum zu erkennen, dass Einkommen nicht nur durch aktive Arbeit, sondern auch durch die strategische Nutzung digitaler Assets und die Teilnahme an dezentralen Netzwerken generiert werden kann. Es bedeutet zu verstehen, dass Ihre digitale Präsenz, Ihre Daten und Ihre Beteiligung an Online-Communities sich in konkrete finanzielle Vorteile umwandeln lassen. Das ist keine Science-Fiction, sondern die sich rasant entwickelnde Realität des Blockchain-Ökosystems.

Betrachten wir das traditionelle Einkommensmodell: Man arbeitet, wird bezahlt, spart, investiert und hofft, dass das Geld mit der Zeit wächst. Dies ist ein linearer, oft langsamer Prozess. Blockchain Income Thinking hingegen verfolgt einen multidimensionalen Ansatz. Es nutzt die inhärenten Eigenschaften der Blockchain-Technologie – Transparenz, Sicherheit, Unveränderlichkeit und Dezentralisierung –, um neue Wege der Einkommensgenerierung zu schaffen, die oft automatisiert, passiv und skalierbar sind.

Eine der wirkungsvollsten Manifestationen dieses Denkens sind Kryptowährungen. Obwohl sie oft nur als spekulative Anlagen betrachtet werden, sind Kryptowährungen im Kern digitale Vermögenswerte, die auf vielfältige Weise Einkommen generieren können. Beim Staking beispielsweise können Inhaber bestimmter Kryptowährungen Belohnungen verdienen, indem sie ihre Bestände sperren, um den Betrieb des Netzwerks zu unterstützen. Dies ist vergleichbar mit dem Verzinsen eines herkömmlichen Sparkontos, bietet aber potenziell höhere Renditen und eine direktere Beteiligung am Erfolg des zugrunde liegenden Netzwerks.

Hinzu kommen Yield Farming und Liquiditätsbereitstellung im Bereich der dezentralen Finanzen (DeFi). Diese komplexen, aber leistungsstarken Mechanismen ermöglichen es Nutzern, ihre digitalen Vermögenswerte an dezentrale Börsen oder Kreditprotokolle zu verleihen und so erhebliche Renditen in Form von Transaktionsgebühren und neu geschaffenen Token zu erzielen. Obwohl diese Strategien riskanter sein können und ein tieferes Verständnis der DeFi-Landschaft erfordern, stellen sie im Vergleich zu traditionellen Sparformen oder sogar vielen Aktienmarktinvestitionen einen Quantensprung im Hinblick auf das Einkommenspotenzial dar.

Über den direkten Besitz von Kryptowährungen hinaus umfasst Blockchain Income Thinking auch das Einkommen durch Beteiligung. Viele Blockchain-Projekte belohnen Nutzer für ihren Beitrag zum Ökosystem. Dies kann in Form von Token für die Nutzung dezentraler Anwendungen (dApps), für die Bereitstellung wertvoller Daten oder auch einfach für das Halten eines bestimmten Tokens erfolgen, der Zugang zu exklusiven Vorteilen oder Gewinnbeteiligungen gewährt. Dies stellt eine Abkehr vom traditionellen Modell dar, bei dem Ihre Online-Aktivitäten in erster Linie von großen Konzernen monetarisiert werden; in der Blockchain-Welt können Sie direkt von Ihrer eigenen Teilnahme profitieren.

Das Konzept der Non-Fungible Tokens (NFTs) spielt ebenfalls eine entscheidende Rolle. Obwohl sie oft mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, sind NFTs im Grunde einzigartige digitale Vermögenswerte, die das Eigentum an allem repräsentieren können – von geistigem Eigentum bis hin zu Spielinhalten. Die Einnahmen werden durch Lizenzgebühren aus dem Weiterverkauf generiert, wobei der Urheber oder ursprüngliche Eigentümer automatisch einen Prozentsatz jeder zukünftigen Transaktion erhält. Darüber hinaus können NFTs genutzt werden, um Zugang zu exklusiven Communities, Veranstaltungen oder Diensten zu ermöglichen, die selbst ein Einkommenspotenzial besitzen und so ein Ökosystem vernetzter Werte schaffen.

Dieser Paradigmenwechsel zielt nicht nur auf die Anhäufung von mehr Vermögen ab, sondern auf die Demokratisierung der Vermögensbildung. Historisch gesehen waren renditestarke Investitionsmöglichkeiten oft exklusiv und erforderten entweder erhebliches Kapital oder Insiderwissen. Die Blockchain-Technologie zielt von Natur aus darauf ab, diese Barrieren abzubauen. Mit relativ geringem Kapitaleinsatz und Lernbereitschaft kann jeder an diesen neuen Einkommensströmen teilhaben. Dies ist besonders vorteilhaft für Menschen in Regionen mit unterentwickelten traditionellen Finanzsystemen oder für diejenigen, die bisher von Möglichkeiten zum Vermögensaufbau ausgeschlossen waren.

Das zugrundeliegende Prinzip ist die Dezentralisierung. Anstatt sich auf eine zentrale Instanz – eine Bank, ein Unternehmen oder eine Regierung – zur Verwaltung und Abwicklung von Transaktionen und Werttransfers zu verlassen, arbeiten Blockchain-Netzwerke mit einem verteilten Register. Das bedeutet, dass Macht und Kontrolle auf die Teilnehmer verteilt sind, was zu mehr Transparenz, einer geringeren Abhängigkeit von Intermediären und, ganz entscheidend, der Möglichkeit für Einzelpersonen führt, direkt von ihren Beiträgen und Beständen zu profitieren.

Blockchain Income Thinking stellt die Vorstellung infrage, dass Einkommen eine begrenzte Ressource ist, die ausschließlich aus einer Erwerbstätigkeit stammt. Es geht vielmehr davon aus, dass Einkommen eine dynamische, emergente Eigenschaft der Teilnahme an und des Beitrags zu einer dezentralen digitalen Wirtschaft sein kann. Es geht darum, den zugrundeliegenden Wert digitaler Vermögenswerte, die Leistungsfähigkeit von Smart Contracts zur Automatisierung von Vereinbarungen und Auszahlungen sowie die kollektive Stärke dezentraler Netzwerke zu verstehen. Dies ist mehr als nur eine neue Art, Geld zu verdienen; es ist eine neue Denkweise über Geld und sein Potenzial im digitalen Zeitalter. Der erste Schritt zur Übernahme dieser Denkweise besteht darin, alte Paradigmen abzulegen und sich den innovativen Möglichkeiten zu öffnen, die die Blockchain-Technologie eröffnet.

In unserer fortlaufenden Betrachtung des „Blockchain-Einkommensdenkens“ gehen wir den praktischen Anwendungen und zukünftigen Auswirkungen dieses Paradigmenwechsels auf den Grund. Die anfängliche Nutzung von Blockchain-basierten Einkommensströmen mag komplex erscheinen, doch die zugrunde liegenden Prinzipien basieren auf der Nutzung digitalen Eigentums und der Teilnahme an Netzwerken. Es geht nicht darum, traditionelle Einkommensquellen über Nacht zu ersetzen, sondern sie zu ergänzen und diversifizierte Einnahmequellen zu schaffen, die weniger anfällig für die Schwankungen eines einzelnen Wirtschaftsmodells sind.

Eine der bedeutendsten Errungenschaften der Blockchain-Technologie ist das Konzept des programmierbaren Geldes und der automatisierten Einkommensverteilung mittels Smart Contracts. Stellen Sie sich vor, Ihre Einnahmen werden automatisch nach vordefinierten Bedingungen verteilt – ganz ohne manuelle Eingriffe oder zentrale Vermittler. Genau das ist die Stärke von Smart Contracts. In Kreativwirtschaften auf Blockchain-Basis können Smart Contracts beispielsweise automatisch sicherstellen, dass Künstler, Musiker oder Autoren ihre Tantiemen erhalten, sobald ihre digitalen Werke verkauft oder lizenziert werden. Dadurch werden die Reibungsverluste und das Konfliktpotenzial herkömmlicher Tantiemensysteme beseitigt.

Darüber hinaus verdeutlicht der Aufstieg dezentraler autonomer Organisationen (DAOs) diese Denkweise. DAOs sind im Wesentlichen internetbasierte Organisationen, die gemeinschaftlich von ihren Mitgliedern besessen und verwaltet werden. Mitglieder besitzen häufig Governance-Token, die ihnen Stimmrechte bei Abstimmungen und in vielen Fällen einen Anteil am Umsatz oder Gewinn der Organisation gewähren. Die Teilnahme an einer DAO kann eine Einkommensquelle darstellen, da der Beitrag zur Governance, Entwicklung oder Förderung der Community direkt in finanzielle Belohnungen umgewandelt wird. Dies stellt einen radikalen Bruch mit traditionellen Unternehmensstrukturen dar, in denen Eigentum und Gewinnbeteiligung typischerweise auf wenige Auserwählte konzentriert sind.

Das Konzept des „Spielens, um Geld zu verdienen“ in Blockchain-basierten Spielen ist ein weiterer faszinierender Bereich. Spiele, die auf Blockchain-Technologie basieren, integrieren häufig NFTs und Kryptowährungen, sodass Spieler durch das Spielen reale Werte erlangen können. Dies kann das Verdienen von Spielwährung umfassen, die gegen Kryptowährungen getauscht werden kann, den Erwerb seltener NFTs, die für hohe Summen verkauft werden können, oder die Teilnahme an Spielökonomien, die aktives Engagement belohnen. Dadurch eröffnen sich für Einzelpersonen völlig neue Möglichkeiten, ihre Freizeit und ihre Spielfähigkeiten zu monetarisieren.

Blockchain Income Thinking fördert zudem die Tokenisierung von Vermögenswerten. Das bedeutet, das Eigentum an realen oder digitalen Vermögenswerten als digitale Token auf einer Blockchain abzubilden. Dies kann von der Tokenisierung von Immobilien zur Aufteilung des Eigentums und zur Erleichterung des Handels bis hin zur Tokenisierung von geistigem Eigentum, Kunst oder sogar zukünftigen Einnahmequellen reichen. Durch die Tokenisierung von Vermögenswerten werden diese liquider und zugänglicher, wodurch neue Wege zur Einkommensgenerierung durch Investitionen, Vermietung oder Umsatzbeteiligung entstehen, die zuvor durch mangelnde Liquidität und hohe Transaktionskosten eingeschränkt waren.

Betrachten wir die Auswirkungen auf die Gig-Economy und freiberufliche Tätigkeiten. Blockchain kann Freiberuflern mehr Kontrolle über ihre Zahlungen geben, da Smart Contracts eine zeitnahe und sichere Auszahlung nach Projektabschluss gewährleisten. Darüber hinaus können Blockchain-basierte Plattformen die Gebühren traditioneller Zahlungsdienstleister reduzieren, sodass Freiberufler einen größeren Teil ihrer Einnahmen behalten können. Neben direkten Zahlungen können auf Blockchain basierende Reputationssysteme verifizierbare und übertragbare berufliche Qualifikationen schaffen und so die Chancen von Freiberuflern auf zukünftige Aufträge verbessern.

Auch der Bildungssektor birgt großes Potenzial für Umbrüche. Blockchain Income Thinking schlägt vor, Einzelpersonen für ihre Beiträge zum Lernen und Wissensaustausch zu belohnen. Dies könnte sich beispielsweise in Form von Token für Beiträge zu Open-Source-Bildungsressourcen, für die Unterstützung von Mitschülern oder für den Nachweis bestimmter Kompetenzen äußern. Dadurch entsteht ein System, in dem Lernen nicht nur eine Ausgabe, sondern eine potenzielle Einnahmequelle und eine Möglichkeit zum Aufbau eines wertvollen digitalen Portfolios darstellt.

Es ist jedoch wichtig, dieses neue Gebiet mit einer ausgewogenen Perspektive zu betrachten. Das Potenzial zur Einkommenserzielung ist zwar enorm, doch ebenso hoch sind die Risiken. Volatilität auf den Kryptowährungsmärkten, die Gefahr von Smart-Contract-Missbrauch, regulatorische Unsicherheiten und die Notwendigkeit des kontinuierlichen Lernens sind allesamt Faktoren, die berücksichtigt werden müssen. Blockchain-basiertes Denken ist kein Allheilmittel; es erfordert sorgfältige Recherche, strategische Planung und Anpassungsfähigkeit.

Die wichtigste Erkenntnis ist der Wandel von passivem Besitz hin zu aktiver Teilhabe und der damit verbundenen Wertschöpfung in dezentralen Netzwerken. Es geht darum zu erkennen, dass im digitalen Zeitalter Ihre Teilnahme, Ihre Daten, Ihre kreativen Leistungen und Ihre digitalen Vermögenswerte allesamt Einkommensquellen sein können. Es geht darum zu verstehen, dass die traditionellen Vermögensverwalter durch Technologien umgangen werden, die es Einzelpersonen ermöglichen, sich direkt miteinander zu vernetzen, Transaktionen durchzuführen und Werte zu schaffen.

Im Zuge des fortschreitenden digitalen Zeitalters wird das Verständnis von Blockchain-basierten Einkommensmodellen für finanzielle Stabilität und Wachstum immer wichtiger. Es lädt dazu ein, unsere Art zu verdienen, zu sparen und zu investieren neu zu denken, die Grenzen zentralisierter Systeme zu überwinden und die dezentrale Zukunft zu gestalten. Durch das Verstehen und Anwenden dieser Prinzipien können Einzelpersonen neue Möglichkeiten für finanzielle Unabhängigkeit erschließen und aktiv an der Gestaltung der Zukunft der Weltwirtschaft mitwirken. Diese sich wandelnde Landschaft erfordert Neugier, Lernbereitschaft und Offenheit für das transformative Potenzial der Blockchain.

Die digitale Wertanlage erschließen Innovative Blockchain-Monetarisierungsstrategien für eine dezent

Erschließung von Wohlstand im Depinfer DePIN KI-Inferenzmarktplatz