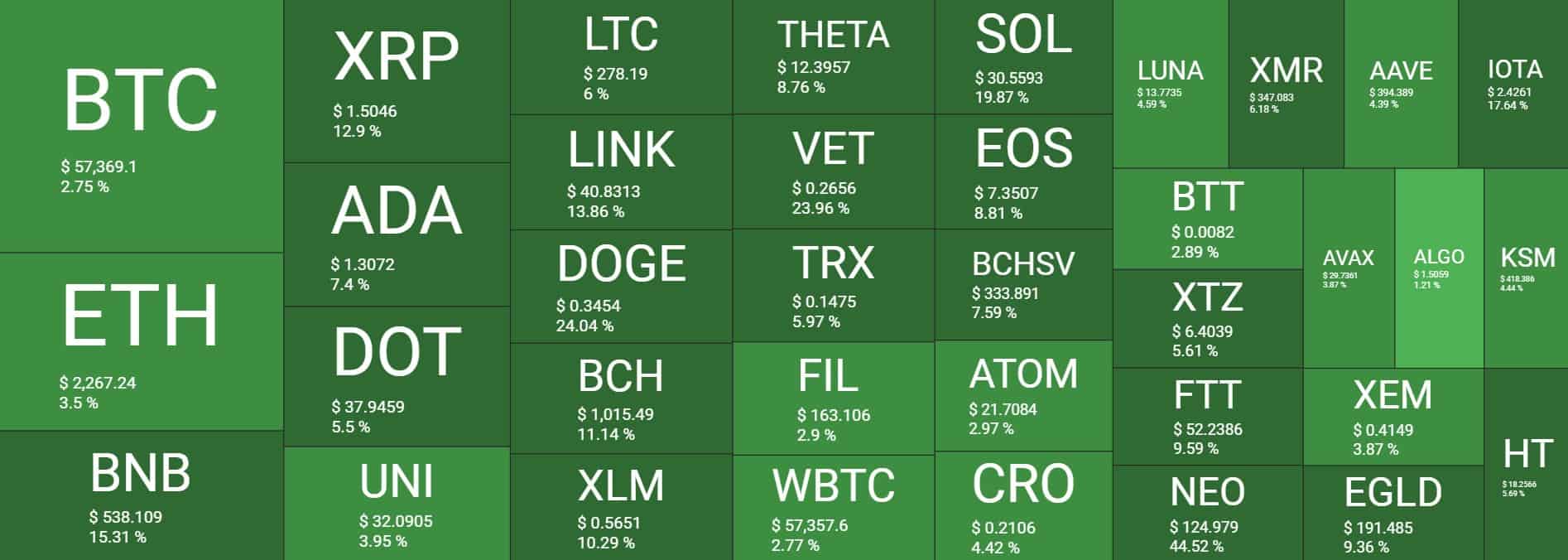

Die digitale Wertanlage erschließen Blockchain-Finanzhebel in einer neuen Ära

Das Summen der Server, das komplexe Zusammenspiel der Algorithmen und die stille Revolution, die sich im digitalen Raum zusammenbraut – in dieser Welt etabliert sich die Blockchain-basierte Finanzhebelwirkung. Seit Jahrhunderten ist die Finanzhebelwirkung ein Eckpfeiler der Vermögensbildung, ein mächtiges Instrument, das es Einzelpersonen und Institutionen ermöglicht, ihre Renditen durch Kreditaufnahme zu steigern. Man denke an einen Immobilienmogul, der Objekte mit einer klugen Mischung aus Eigenkapital und Fremdkapital erwirbt, oder an ein Unternehmen, das Anleihen zur Finanzierung seiner Expansion ausgibt. Hebelwirkung im traditionellen Sinne steht für Kontrolle und Wachstum, ist aber oft mit Hürden, langwierigen Prozessen und inhärenten Ineffizienzen behaftet. Nun kommt die Blockchain ins Spiel – eine Technologie, die verspricht, diesen fundamentalen Finanzmechanismus zu demokratisieren und neu zu gestalten und eine Ära beispielloser Zugänglichkeit und Innovation einzuleiten.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese dezentrale Struktur ist der Schlüssel zu ihrem revolutionären Potenzial im Finanzwesen. Anders als traditionelle Finanzsysteme, die auf zentralen Institutionen wie Banken und Brokern basieren, funktionieren Blockchain-basierte Systeme auf Peer-to-Peer-Basis und eliminieren so Zwischenhändler. Genau hier, bei dieser Disintermediation, entfaltet sich das wahre Potenzial der Blockchain-basierten Finanzhebelwirkung. Stellen Sie sich vor, Sie möchten einen Kredit gegen Ihre Kryptowährungsbestände aufnehmen. In der traditionellen Finanzwelt müsste man dafür komplexe Kreditanträge ausfüllen, die Kreditwürdigkeit durch umfangreiche Dokumentation nachweisen und auf die Genehmigung warten – ein Prozess, der zeitaufwendig und für viele ausschließend sein kann.

Die Blockchain bietet jedoch einen radikal anderen Ansatz. Über dezentrale Finanzprotokolle (DeFi) erhalten Nutzer Zugang zu einem globalen Marktplatz für Kreditvergabe und -aufnahme, oft mit nur einer Krypto-Wallet und einem digitalen Vermögenswert als Sicherheit. Diese Protokolle nutzen Smart Contracts – sich selbst ausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sobald die festgelegten Bedingungen erfüllt sind, wird der Vertrag automatisch ausgeführt und ermöglicht so die Kreditvergabe und -rückzahlung ohne menschliches Eingreifen oder die Beteiligung einer vertrauenswürdigen dritten Partei. Diese Automatisierung beschleunigt den Prozess erheblich, senkt die Betriebskosten und minimiert das Risiko menschlicher Fehler oder Voreingenommenheit.

Betrachten wir das Konzept der Besicherung. Im traditionellen Finanzwesen dienen Sicherheiten typischerweise als Sachwerte wie Immobilien oder Aktien. Blockchain-basierte Hebelwirkung eröffnet ein neues Feld: digitale Vermögenswerte. Kryptowährungen, Non-Fungible Tokens (NFTs) und andere digitale Sammlerstücke können nun als Kreditsicherheiten dienen. Dies ist ein Wendepunkt für Privatpersonen und Unternehmen mit beträchtlichem digitalem Vermögen, die bisher keinen Zugang zu traditionellen Bankdienstleistungen hatten. Sie können nun den Wert ihrer digitalen Bestände freisetzen, ohne diese verkaufen zu müssen, und so von potenziellen Kurssteigerungen profitieren und gleichzeitig Liquidität erhalten.

Die Eleganz dieses Systems liegt in seiner Transparenz und Sicherheit. Jede Transaktion auf einer Blockchain wird aufgezeichnet und ist für jeden im Netzwerk überprüfbar. Dies fördert ein Maß an Vertrauen, das in abgeschotteten traditionellen Systemen schwer zu erreichen ist. Darüber hinaus gewährleisten die kryptografischen Prinzipien der Blockchain die Sicherheit von Vermögenswerten und Transaktionen. Wenn Sie Ihre Kryptowährung als Sicherheit auf einer DeFi-Plattform verwenden, wird sie in einem Smart Contract gesperrt, und der Zugriff darauf wird durch den Code geregelt, nicht durch das Ermessen eines Kreditsachbearbeiters. Diese inhärente Sicherheit und Transparenz tragen zu einem robusteren und vertrauenswürdigeren Finanzökosystem für Hebelwirkung bei.

Darüber hinaus ist Blockchain-basierte Finanztechnik deutlich zugänglicher. Die Einstiegshürden sind wesentlich niedriger. Jeder mit Internetanschluss und einer Kryptowährungs-Wallet kann an DeFi-Kreditplattformen teilnehmen. Dies demokratisiert den Zugang zu Finanzinstrumenten, die einst nur Wohlhabenden und gut Vernetzten vorbehalten waren. Es ermöglicht Menschen in Regionen mit unterentwickelter Finanzinfrastruktur die Teilnahme an den globalen Finanzmärkten und fördert so die finanzielle Inklusion in einem bisher unvorstellbaren Ausmaß.

Die durch Blockchain ermöglichten Formen der finanziellen Hebelwirkung diversifizieren sich rasant. Neben einfachen besicherten Krediten entstehen zunehmend komplexere Finanzinstrumente. So ermöglichen beispielsweise dezentrale Börsen (DEXs) den Handel mit Kryptowährungen mit Hebelwirkung, wodurch Händler ihre potenziellen Gewinne (und Verluste) durch den Einsatz von Fremdkapital maximieren können. Dies bietet erfahrenen Händlern Instrumente, die zuvor nur an traditionellen, zentralisierten Börsen verfügbar waren.

Die Auswirkungen dieses Wandels sind tiefgreifend. Durch die geringere Abhängigkeit von Intermediären birgt die Blockchain-basierte Finanzhebelwirkung das Potenzial, die Kreditkosten zu senken und Kredite erschwinglicher zu machen. Die durch Smart Contracts gesteigerte Effizienz ermöglicht schnellere Transaktionsabwicklungen und einen geringeren Verwaltungsaufwand, was sich in spürbaren Vorteilen für die Nutzer niederschlägt. Auch die Innovationen, die dieses neue Umfeld anstößt, sind bemerkenswert. Entwickler arbeiten kontinuierlich an neuen Protokollen und Finanzprodukten und erweitern so die Grenzen des Machbaren im Bereich der dezentralen Finanzen. Dieses Experimentieren und die rasche Weiterentwicklung sind charakteristisch für die Blockchain-Technologie und treiben die Evolution der Finanzhebelwirkung voran.

Dieser technologische Sprung ist jedoch nicht ohne Herausforderungen. Die noch junge Blockchain- und DeFi-Technologie bedingt, dass sich die regulatorischen Rahmenbedingungen stetig weiterentwickeln und sowohl für Nutzer als auch für Entwickler Unsicherheit schaffen. Die inhärente Volatilität von Kryptowährungen stellt ein erhebliches Risiko für besicherte Kredite dar, und Schwachstellen in Smart Contracts können zu verheerenden Verlusten führen. Dennoch sind diese Herausforderungen nicht unüberwindbar. Mit zunehmender Reife der Technologie und der Klärung regulatorischer Rahmenbedingungen bleibt das Potenzial der Blockchain-Technologie zur Umgestaltung des globalen Finanzsystems immens. Es ist ein Weg von den digitalen Datenspeichern des Codes hin zu greifbarer finanzieller Teilhabe – eine Transformation, die gerade erst begonnen hat.

Die Erzählung vom Hebeleffekt bei Finanztransaktionen drehte sich stets um die Steigerung von Gewinnpotenzialen, die Beschleunigung des Unternehmenswachstums und leider auch die Erhöhung der Risiken. Traditionelle Finanzsysteme haben um dieses Konzept herum komplexe Strukturen aufgebaut und so vielschichtige Märkte und spezialisierte Institutionen geschaffen. Was aber, wenn wir die Komplexität und Bürokratie abbauen und sie durch die elegante Effizienz und Transparenz dezentraler Technologien ersetzen könnten? Genau das ist das Versprechen der Blockchain-basierten Finanztechnologie – ein Paradigmenwechsel, der uns einer dynamischeren, zugänglicheren und innovativeren Zukunft für Kreditaufnahme und -vergabe näherbringt.

Einer der bedeutendsten Auswirkungen der Blockchain auf die Finanzmarktfinanzierung ist ihre Fähigkeit, völlig neue Formen von Sicherheiten zu schaffen. Neben Kryptowährungen hat der Aufstieg von Non-Fungible Tokens (NFTs) spannende Möglichkeiten eröffnet. Stellen Sie sich einen Künstler vor, der ein wertvolles digitales Kunstwerk geschaffen hat, das durch ein NFT repräsentiert wird. Traditionell hätte dieses digitale Asset kaum Liquidität für Kredite. Mit Blockchain-basierten Kreditplattformen kann dieses NFT jedoch als Sicherheit für einen Kredit verwendet werden. Dies ist revolutionär für Künstler und Sammler gleichermaßen, da sie so den wirtschaftlichen Wert ihrer digitalen Assets erschließen können, ohne die Eigentumsrechte abgeben zu müssen. Dadurch wird nicht nur Liquidität geschaffen, sondern auch neue Wege für Investitionen und die Teilhabe an der digitalen Wirtschaft eröffnet.

Das Konzept der „unterbesicherten Kreditvergabe“ wird auch im DeFi-Bereich erforscht, bleibt aber ein komplexeres und risikoreicheres Unterfangen. Im traditionellen Finanzwesen sind Kredite typischerweise hoch besichert, insbesondere für Privatpersonen oder Unternehmen mit weniger etablierter Bonität. DeFi-Protokolle experimentieren mit Kreditbewertungssystemen, die auf On-Chain-Aktivitäten und Reputation basieren und potenziell Personen mit einer starken digitalen Präsenz den Zugang zu Krediten mit weniger direkten Sicherheiten ermöglichen. Dies befindet sich noch in einem frühen Stadium, und die mit Zahlungsausfällen verbundenen Risiken sind erheblich. Dennoch deutet es auf eine Zukunft hin, in der Finanzinstrumente einem breiteren Bevölkerungsteil zugänglich gemacht werden könnten, basierend auf einem umfassenderen Verständnis ihres Finanzverhaltens.

Dezentrale autonome Organisationen (DAOs) sind ein weiterer innovativer Aspekt der Blockchain-Technologie, der Einfluss auf die Finanzhebelwirkung haben kann. DAOs werden durch Smart Contracts und den Konsens der Community gesteuert und können so strukturiert werden, dass sie Kapital verwalten und allokieren. Das bedeutet, dass DAOs potenziell gebündelte Ressourcen für Kredite anbieten oder sogar dezentrale Kreditpools einrichten könnten, in denen Mitglieder sich gegenseitig Geld leihen und verleihen können. Die Bedingungen und das Risikomanagement werden dabei durch den Code der DAO und ihre Token-Inhaber bestimmt. Dies führt zu einer Form kollektiver Finanzhebelwirkung, bei der eine Community ihre Vermögenswerte bündeln und zum gegenseitigen Vorteil nutzen kann.

Die Auswirkungen auf den institutionellen Finanzsektor sind ebenfalls erheblich. Während der Fokus aktuell vor allem auf Retail-DeFi liegt, erkunden große Finanzinstitute zunehmend das Potenzial der Blockchain für ihre eigenen Leverage-Aktivitäten. Stellen Sie sich ein Szenario vor, in dem eine Bank besicherte Kredite mit tokenisierten realen Vermögenswerten – wie beispielsweise Gewerbeimmobilien oder Unternehmensanteilen – vergeben kann, die auf einer Blockchain abgebildet sind. Diese Tokenisierung ermöglicht Bruchteilseigentum, einfachere Übertragbarkeit und ein effizienteres Management der Sicherheiten. Es könnte komplexe Prozesse wie Konsortialkredite vereinfachen, Abwicklungszeiten verkürzen und neue Märkte für besicherte Finanzierungen erschließen. Die Möglichkeit, Sicherheiten effizienter und transparenter auf einer Blockchain zu verwalten, kann für diese Institute zu geringeren Betriebskosten und einem verbesserten Risikomanagement führen.

Die der Blockchain inhärente Transparenz spielt eine entscheidende Rolle beim Aufbau von Vertrauen, einem fundamentalen Bestandteil jeder Finanztransaktion, insbesondere solcher mit Hebelwirkung. In traditionellen Systemen ist es oft schwierig, die genaue Art und den Wert von Sicherheiten sowie die mit einem Kredit verbundenen Risiken zu verstehen. Auf einer öffentlichen Blockchain sind Transaktionsdetails, die Logik von Smart Contracts und die Eigentumsverhältnisse von Vermögenswerten häufig für jeden nachvollziehbar. Diese erhöhte Transparenz ermöglicht fundiertere Entscheidungen für Kreditgeber und Kreditnehmer und fördert so ein stabileres und besser planbares Finanzumfeld.

Es ist jedoch unerlässlich, die Risiken und Komplexitäten dieser technologischen Entwicklung zu berücksichtigen. Die Volatilität digitaler Vermögenswerte führt zu drastischen Wertschwankungen der Sicherheiten, was für Kreditnehmer ein Liquidationsrisiko und für Kreditgeber potenzielle Verluste birgt. Fehler oder Sicherheitslücken in Smart Contracts können, wie zahlreiche Vorfälle im DeFi-Bereich gezeigt haben, zu erheblichen finanziellen Verlusten führen. Darüber hinaus erschwert die regulatorische Unsicherheit im Zusammenhang mit Kryptowährungen und DeFi die breite Akzeptanz und Innovation. Der Umgang mit diesen Risiken erfordert sorgfältige Due-Diligence-Prüfungen, ein umfassendes Verständnis der zugrunde liegenden Technologie und einen umsichtigen Umgang mit Fremdkapital.

Die Zukunft der Blockchain-basierten Finanztechnik besteht nicht darin, das traditionelle Finanzwesen vollständig zu ersetzen, sondern es zu erweitern und zu verbessern. Es geht um die Schaffung eines parallelen Finanzsystems, das mehr Effizienz, Zugänglichkeit und Innovation bietet. Es geht darum, Privatpersonen und Unternehmen mit Instrumenten auszustatten, die ihnen zuvor unerreichbar waren, die finanzielle Inklusion zu fördern und neue Formen wirtschaftlicher Aktivität anzustoßen. Der digitale Tresor der Blockchain öffnet sich, und unsere Denkweise über Kreditaufnahme, Kreditvergabe und die Nutzung unserer Vermögenswerte wird grundlegend neu definiert. Dies ist nicht bloß ein technologisches Upgrade; es ist eine Neugestaltung der finanziellen Möglichkeiten, eine Reise hin zu einer dezentraleren und selbstbestimmteren finanziellen Zukunft.

Innovation ist in unserer modernen Welt allgegenwärtig, doch unter der Oberfläche flüchtiger Trends und Schlagwörter verbirgt sich eine Technologie, die das Potenzial hat, die Art und Weise der Vermögensbildung grundlegend zu verändern: Blockchain. Viele verbinden sie mit den volatilen Kursschwankungen von Bitcoin und Ethereum, doch ihr wahres Potenzial reicht weit über spekulativen Handel hinaus. Im Kern ist Blockchain ein verteiltes, unveränderliches Register, ein digitales Protokollbuch, das in einem Netzwerk von Computern gemeinsam genutzt wird. Diese grundlegende Eigenschaft – ihre dezentrale und transparente Natur – bildet das Fundament, auf dem neue Vermögensmodelle entstehen.

Stellen Sie sich eine Welt vor, in der Eigentum nicht mehr an physische Urkunden oder Papierzertifikate gebunden ist, sondern in Form sicherer, verifizierbarer digitaler Token existiert. Dies ist das Versprechen der Tokenisierung, einer bahnbrechenden Anwendung der Blockchain-Technologie. Vermögenswerte, ob materiell wie Immobilien oder immateriell wie geistiges Eigentum, lassen sich in kleinere, digitale Einheiten, sogenannte Token, aufteilen, die sich einfach auf einer Blockchain kaufen, verkaufen und handeln lassen. Dies demokratisiert Investitionen und öffnet Türen zu Vermögenswerten, die bisher nur den Superreichen zugänglich waren. Ein Bruchteil eines Gewerbegebäudes, ein Teil eines berühmten Kunstwerks oder sogar zukünftige Tantiemen aus einem Song können nun tokenisiert werden und schaffen so Liquidität und Zugänglichkeit für ein breiteres Publikum. Das zuvor in diesen illiquiden Vermögenswerten gebundene Vermögen kann nun freigesetzt werden und eröffnet neue Investitionsmöglichkeiten sowie potenziell höhere Renditen für einen größeren Teil der Gesellschaft.

Diese Demokratisierung erstreckt sich bis ins Wesen des Wertetauschs selbst. Traditionelle Finanzsysteme arbeiten oft mit Intermediären – Banken, Brokern und Clearingstellen –, die Transaktionen verteuern und verzögern. Die Blockchain ermöglicht Peer-to-Peer-Transaktionen und eliminiert so viele dieser Mittelsmänner. Dies reduziert nicht nur Gebühren, sondern beschleunigt auch Prozesse, insbesondere bei grenzüberschreitenden Zahlungen, wo herkömmliche Methoden Tage dauern und erhebliche Kosten verursachen können. Für Menschen in Entwicklungsländern kann dies einen entscheidenden Wandel bedeuten, da sie dadurch leichter am globalen Wirtschaftsgeschehen teilhaben und mehr von ihrem erwirtschafteten Vermögen behalten können. Finanzielle Inklusion, einst ein hohes Ziel, wird zur greifbaren Realität, da Blockchain-basierte Plattformen Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen ermöglichen.

Über den direkten Besitz von Vermögenswerten und die Effizienz von Transaktionen hinaus fördert die Blockchain durch den Aufstieg dezentraler autonomer Organisationen (DAOs) neue Formen der Vermögensbildung. Diese Organisationen werden durch Code und den Konsens der Gemeinschaft und nicht durch eine zentrale Instanz gesteuert. Die Mitglieder, oft Token-Inhaber, haben ein direktes Mitspracherecht bei der Ausrichtung und dem Betrieb der DAO. Dies verändert das Konzept von Beschäftigung und Eigentum grundlegend. Anstatt für ein traditionelles Unternehmen zu arbeiten, können Einzelpersonen ihre Fähigkeiten und ihr Fachwissen in eine DAO einbringen und Token verdienen, die Eigentum und eine Beteiligung am gemeinsamen Erfolg repräsentieren. Dies fördert nicht nur die aktive Teilnahme, sondern bringt auch die Interessen der Mitwirkenden mit dem Gesamtwachstum des Projekts in Einklang. Der von einer DAO generierte Reichtum wird dann entsprechend den Beiträgen und Token-Beständen unter den Mitgliedern verteilt, wodurch eine gerechtere Wertverteilung entsteht.

Smart Contracts, also selbstausführende Verträge, deren Vertragsbedingungen direkt in den Code geschrieben sind, stellen eine weitere leistungsstarke Triebkraft für die Schaffung von Vermögen auf der Blockchain dar. Diese automatisierten Verträge können Zahlungen ausführen, Gelder freigeben oder andere Aktionen auslösen, sobald vordefinierte Bedingungen erfüllt sind – ganz ohne menschliches Eingreifen oder Vermittler. Dies hat weitreichende Konsequenzen für Branchen wie Lieferkettenmanagement, Versicherungswesen, geistiges Eigentum und automatisierte Lizenzzahlungen. Kreative profitieren von Smart Contracts, da sie so bei jeder Nutzung ihrer Werke automatisch vergütet werden – ein Maß an Kontrolle und direkter Vergütung, das zuvor unerreichbar war. Unternehmen optimieren ihre Abläufe, reduzieren Streitigkeiten und erschließen neue Einnahmequellen durch automatisierte Treuhanddienste und leistungsbasierte Verträge. Die Effizienz und das Vertrauen, die Smart Contracts ermöglichen, eröffnen neue wirtschaftliche Perspektiven, fördern Innovationen und schaffen Wohlstand durch automatisierte und zuverlässige Prozesse.

Das Potenzial der Blockchain-Technologie zur Vermögensbildung beschränkt sich nicht allein auf finanzielle Gewinne; es geht vielmehr darum, Einzelpersonen mehr Kontrolle über ihr Vermögen und ihre wirtschaftliche Zukunft zu geben. Es geht um den Aufbau effizienterer, transparenterer und inklusiverer Systeme, die Werte auf bisher unvorstellbare Weise generieren und verteilen können. Auf unserem weiteren Weg in diese digitale Welt ist das Verständnis dieser grundlegenden Veränderungen entscheidend, um sich in der neuen Vermögenslandschaft zurechtzufinden und von ihr zu profitieren.

Die Geschichte von Blockchain und Vermögensbildung ist noch lange nicht zu Ende erzählt. Mit zunehmender Reife der Technologie und der Diversifizierung ihrer Anwendungen zeigen sich immer differenziertere und ausgefeiltere Wege, wie sie wirtschaftliche Paradigmen verändert. Das Konzept der „digitalen Knappheit“, das einst physischen Gütern vorbehalten war, wird nun durch Non-Fungible Tokens (NFTs) auf der Blockchain abgebildet. Anders als bei Fungible Tokens, bei denen jede Einheit austauschbar ist (wie Dollar oder Bitcoin), sind NFTs einzigartig und unteilbar und repräsentieren das Eigentum an einem bestimmten digitalen oder sogar physischen Vermögenswert. Dies hat völlig neue Märkte für digitale Kunst, Sammlerstücke, In-Game-Assets und virtuelle Immobilien eröffnet. Kreative können ihre digitalen Werke nun direkt monetarisieren und so nachweisbare Knappheit und wertbestimmendes Eigentum schaffen. Dies führt zu einer signifikanten Vermögensbildung für Künstler und Entwickler, die zuvor Schwierigkeiten hatten, ihre digitalen Produkte zu vermarkten.

Über die individuelle Eigentumsfrage hinaus fördert die Blockchain die Entwicklung dezentraler Finanzdienstleistungen (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – auf offenen, erlaubnisfreien Blockchain-Netzwerken abzubilden. Diese Disintermediation beseitigt die Kontrollinstanzen des traditionellen Finanzwesens und ermöglicht es jedem mit Internetzugang, auf anspruchsvolle Finanzinstrumente zuzugreifen. Nutzer können über DeFi-Protokolle Renditen auf ihre digitalen Vermögenswerte erzielen, Kredite ohne Bonitätsprüfung aufnehmen und Vermögenswerte schneller und kostengünstiger handeln. Für viele bietet DeFi eine Alternative zu stagnierenden traditionellen Sparkonten und einen Weg zu passivem Einkommen, wodurch neue Möglichkeiten zum Vermögensaufbau entstehen. Die Transparenz von DeFi bedeutet zudem, dass Nutzer den zugrunde liegenden Code und die wirtschaftlichen Mechanismen dieser Plattformen überprüfen können, was ein höheres Maß an Vertrauen schafft als bei den oft intransparenten traditionellen Finanzinstitutionen.

Die Unveränderlichkeit und Transparenz der Blockchain eignen sich auch zur Lösung langjähriger Probleme im Lieferkettenmanagement, was wiederum einen erheblichen wirtschaftlichen Wert freisetzen kann. Durch die Erstellung einer fälschungssicheren Dokumentation jedes einzelnen Schrittes eines Produkts vom Ursprung bis zum Verbraucher kann die Blockchain Betrug, Produktfälschungen und Verschwendung drastisch reduzieren. Diese gesteigerte Effizienz und das erhöhte Vertrauen können zu erheblichen Kosteneinsparungen für Unternehmen führen, was wiederum höhere Gewinne und potenziell niedrigere Preise für Verbraucher zur Folge haben kann. Darüber hinaus ermöglicht sie neue Geschäftsmodelle, wie beispielsweise transparente und nachweisbare ethische Beschaffung. Stellen Sie sich vor, Sie wüssten mit Sicherheit, dass Ihr Kaffee ethisch produziert wurde oder dass Ihre Luxusgüter authentisch sind. Diese Rückverfolgbarkeit stärkt nicht nur das Vertrauen der Verbraucher, sondern ermöglicht es Unternehmen auch, höhere Preise für ihre verifizierten, qualitativ hochwertigen Produkte zu erzielen und so durch einen verbesserten Markenruf und operative Integrität Wert zu schaffen.

Dezentrale Identitätslösungen auf Blockchain-Basis bergen ein enormes Potenzial für die Wertschöpfung, wenn auch auf indirektem Wege. Indem die Blockchain Einzelpersonen die Kontrolle über ihre digitalen Identitäten gibt, kann sie das Risiko von Identitätsdiebstahl und Betrug reduzieren und so Privatpersonen und Unternehmen jährlich Milliarden von Dollar einsparen. Noch wichtiger ist, dass sie es Einzelpersonen ermöglicht, ihre verifizierten Zugangsdaten und Daten gezielt zu teilen, was potenziell zu neuen Einnahmequellen führen kann. Stellen Sie sich vor, Sie könnten den Zugriff auf Ihre anonymisierten Kaufdaten für Marktforschungszwecke monetarisieren oder für Ihre Teilnahme an wissenschaftlichen Studien auf Basis Ihrer verifizierbaren Identität vergütet werden. Dieser Wandel von zentralisierten Datensilos hin zu nutzerkontrollierten digitalen Identitäten könnte eine gerechtere Datenökonomie schaffen, in der Einzelpersonen selbstbestimmt handeln und vom Wert ihrer eigenen Informationen profitieren können.

Mit Blick auf die Zukunft gewinnt das Konzept einer „tokenisierten Wirtschaft“ zunehmend an Bedeutung. In dieser Vision könnten viele Aspekte unseres Wirtschaftslebens – von Treuepunkten und CO₂-Zertifikaten über geistiges Eigentum bis hin zu Wahlrechten – als Token auf einer Blockchain abgebildet werden. Dadurch entstünde ein hochgradig vernetztes und dynamisches Wirtschaftssystem, in dem Werte freier und effizienter fließen können. Unternehmen könnten innovative, handelbare Treueprogramme mit realem Wert entwickeln, während Privatpersonen an neuen Formen der Mikroökonomie teilnehmen und digitale Vermögenswerte für eine breite Palette von Waren und Dienstleistungen erwerben und ausgeben könnten. Diese hohe Effizienz und der reibungslose Wertetausch könnten ein beispielloses Maß an Wirtschaftstätigkeit und Innovation freisetzen und zu einer breiten Wertschöpfung führen.

Letztendlich ist die Blockchain kein Allheilmittel für schnellen Reichtum. Ihre Stärke liegt in ihrer Fähigkeit, transparentere, effizientere und inklusivere Systeme zu schaffen. Es geht darum, eine Infrastruktur aufzubauen, die es Einzelpersonen und Unternehmen ermöglicht, auf grundlegend neue Weise zu interagieren, Transaktionen durchzuführen und Werte zu schaffen. Indem sie Innovationen fördert, den Zugang zu Vermögenswerten und Finanzdienstleistungen demokratisiert und neue Eigentums- und Governance-Modelle ermöglicht, schafft die Blockchain nicht nur digitalen Wohlstand, sondern legt auch den Grundstein für eine gerechtere und prosperierende Zukunft für alle. Die Reise hat gerade erst begonnen, und die spannendsten Kapitel darüber, wie die Blockchain Wohlstand erschließt, stehen noch bevor.

Krypto-Einnahmen freigeschaltet Die neue Grenze der Vermögensbildung erkunden_1_2

Bitcoin L2 Programmable Finance Ignite – Die Zukunft der dezentralen Finanzen