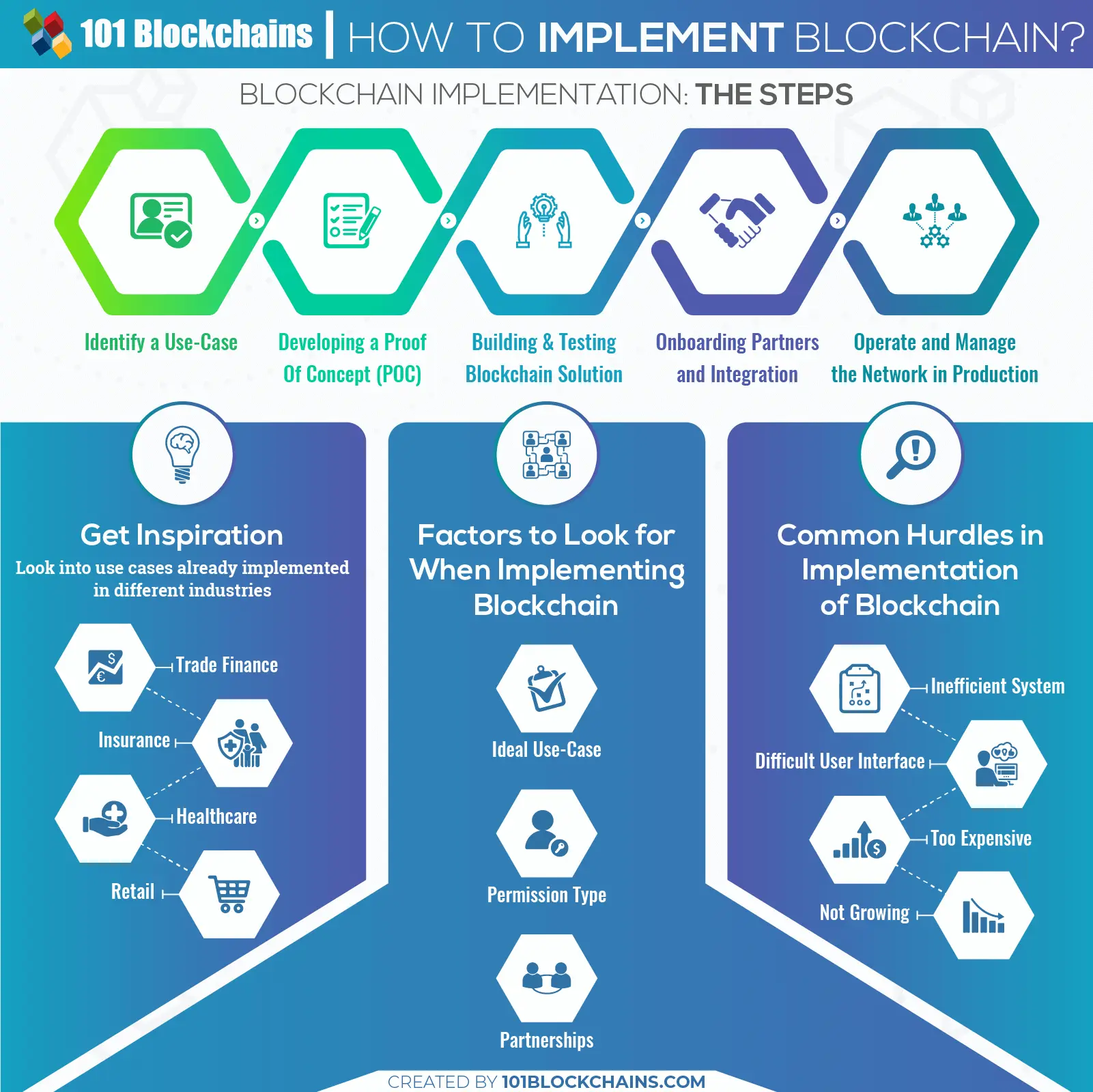

Wie Sie dezentralen Speicher (IPFS) für Ihr digitales Portfolio nutzen – Teil 1

Einführung in dezentralen Speicher mit IPFS

In einer Zeit, in der die digitale Präsenz für persönliches Branding und beruflichen Erfolg entscheidend ist, ist eine zuverlässige und sichere Speicherung und Verwaltung des digitalen Portfolios unerlässlich. Hier kommt IPFS – InterPlanetary File System – ins Spiel: ein bahnbrechendes Protokoll, das die Art und Weise, wie wir Daten im Web speichern und teilen, revolutionieren wird. Anders als herkömmliche Cloud-Speichersysteme bietet IPFS einen dezentralen Ansatz, der mehr Sicherheit, Effizienz und Kosteneffektivität verspricht.

Was ist IPFS?

IPFS ist ein Protokoll und Netzwerk, das eine Peer-to-Peer-Methode zum Speichern und Teilen von Hypermedia in einem verteilten Dateisystem ermöglicht. Im Gegensatz zu herkömmlichen Dateisystemen, bei denen Daten auf zentralen Servern gespeichert werden, verteilt IPFS die Daten über ein Netzwerk von Computern und macht sie dadurch ausfallsicherer und leichter zugänglich.

Die Kernprinzipien von IPFS

Das Herzstück von IPFS sind zwei Hauptprinzipien:

Inhaltsadressierung: In IPFS werden Dateien anhand ihres Inhalts und nicht anhand ihres Speicherorts identifiziert. Jede Datei besitzt daher einen eindeutigen Hashwert, der auf ihrem Inhalt basiert. Dies macht IPFS extrem sicher und zuverlässig. Ändert sich auch nur ein einziges Datenbit, ändert sich der zugehörige Hashwert, wodurch die Datenintegrität gewährleistet wird.

Dezentralisierung: IPFS arbeitet auf einem verteilten Netzwerk von Knoten, wodurch ein Single Point of Failure ausgeschlossen ist. Diese Architektur macht IPFS nicht nur ausfallsicherer, sondern gewährleistet auch, dass Daten von überall im Netzwerk zugänglich sind.

Warum IPFS für Ihr digitales Portfolio nutzen?

1. Sicherheit und Integrität: Durch die Inhaltsadressierung garantiert IPFS, dass die Daten unverfälscht und unverändert bleiben. Dies ist besonders vorteilhaft für Portfolios, bei denen die Integrität der Arbeit höchste Priorität hat.

2. Kosteneffizienz: Im Gegensatz zu herkömmlichem Cloud-Speicher, der mit zunehmender Datenmenge teuer werden kann, bietet IPFS eine wirtschaftlichere Lösung. Die dezentrale Architektur von IPFS reduziert den Bedarf an zentralen Rechenzentren und senkt somit die Speicherkosten.

3. Verfügbarkeit: IPFS gewährleistet die ständige Verfügbarkeit Ihres Portfolios. Durch die Verteilung der Daten über ein weitverzweigtes Netzwerk wird die Wahrscheinlichkeit von Ausfallzeiten verringert, was ein zuverlässigeres und konsistenteres Benutzererlebnis ermöglicht.

4. Verbesserte Leistung: IPFS verwendet ein Content-Delivery-Network-Modell (CDN), das die Auslieferung Ihrer Inhalte beschleunigt, indem es diese zwischenspeichert und von Knoten in der Nähe des Benutzers ausliefert.

Erste Schritte mit IPFS

1. IPFS installieren:

Um IPFS zu verwenden, müssen Sie es zunächst auf Ihrem lokalen Rechner installieren. So geht's:

Für Windows/Mac: Laden Sie die IPFS-Desktopanwendung von der offiziellen IPFS-Website herunter. Befolgen Sie die für Ihr Betriebssystem spezifischen Installationsanweisungen.

Für Linux: Verwenden Sie das Terminal, um IPFS über Paketmanager wie apt (für Ubuntu) oder brew (für macOS) zu installieren.

# Für Ubuntu: sudo apt update sudo apt install ipfs # Für macOS: brew install ipfs

2. IPFS initialisieren:

Nach der Installation initialisieren Sie den IPFS-Daemon:

ipfs init

3. Starten Sie den IPFS-Knoten:

Nach der Initialisierung starten Sie den IPFS-Knoten:

IPFS-Daemon

4. Dateien zu IPFS hinzufügen:

Um Dateien zu IPFS hinzuzufügen, verwenden Sie den Befehl „add“ gefolgt vom Dateipfad:

ipfs add Pfad/zu/Ihrer/Datei

Dieser Befehl gibt einen eindeutigen Hashwert (CID) für Ihre Datei zurück, mit dem Sie sie später wiederfinden können.

5. Zugriff auf Ihre IPFS-Dateien:

Um auf Ihre auf IPFS gespeicherten Dateien zuzugreifen, verwenden Sie die vom Befehl „add“ zurückgegebene CID. Sie können sie mit folgendem Befehl anzeigen:

IPFS-Katze

Integration von IPFS in Ihr digitales Portfolio

Nachdem Sie nun ein grundlegendes Verständnis der Funktionsweise von IPFS gewonnen haben, wollen wir uns damit beschäftigen, wie Sie es in Ihr digitales Portfolio integrieren können.

1. Hosting statischer Website-Dateien:

IPFS eignet sich zum Hosten statischer Dateien wie HTML, CSS und JavaScript. Indem Sie diese Dateien auf IPFS ablegen und in Ihrem Portfolio verlinken, stellen Sie sicher, dass Ihre Website dezentral und schnell ist.

2. Speichern von Mediendateien:

Mediendateien wie Bilder, Videos und Dokumente können ebenfalls auf IPFS gespeichert werden. Dieser Ansatz macht Ihr Portfolio nicht nur dynamischer, sondern gewährleistet auch die sichere Verteilung Ihrer Mediendateien im Netzwerk.

3. Erstellung eines Web3-fähigen Portfolios:

Um das Potenzial von IPFS voll auszuschöpfen, empfiehlt sich die Erstellung eines Web3-fähigen Portfolios. Dabei werden Smart Contracts und Blockchain-Technologie zur Verwaltung und Sicherung Ihrer Daten eingesetzt. Plattformen wie Filecoin und Arweave ergänzen IPFS durch zusätzliche dezentrale Speicherlösungen.

Abschluss

Im ersten Teil unseres Leitfadens haben wir die Grundlagen von IPFS und den Einstieg damit behandelt. Vom Verständnis der Kernprinzipien bis hin zu den ersten Schritten der Einrichtung sind Sie nun bestens gerüstet, um den Weg zu einem sichereren und effizienteren digitalen Portfolio zu beschreiten. Im nächsten Teil werden wir uns eingehender mit fortgeschrittenen Techniken, Integrationen und Best Practices befassen, um das volle Potenzial von IPFS auszuschöpfen.

Seien Sie gespannt auf Teil 2, in dem wir fortgeschrittene IPFS-Anwendungsfälle, Integrationstipps und ausgefeiltere Strategien zur Erweiterung Ihres digitalen Portfolios mit dezentralem Speicher vorstellen werden.

In einer Welt, in der der wirtschaftliche Fortschritt oft ungleichmäßig verläuft, ist das Konzept der finanziellen Inklusion ein Hoffnungsschimmer und ein Symbol für Chancengleichheit. Es geht dabei nicht nur um den Zugang zu Finanzdienstleistungen, sondern darum, einen Weg zu schaffen, auf dem jeder Mensch, unabhängig von seinem sozioökonomischen Status, an der globalen Wirtschaft teilhaben und von ihr profitieren kann.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bezeichnet den Prozess, der sicherstellt, dass Privatpersonen und Unternehmen Zugang zu nützlichen und erschwinglichen Finanzprodukten und -dienstleistungen haben, die ihren Bedürfnissen entsprechen – Transaktionen, Zahlungen, Sparen, Kredite und Versicherungen – und zwar auf verantwortungsvolle und nachhaltige Weise. Dieses Konzept ist von entscheidender Bedeutung, da es darauf abzielt, die Kluft zwischen denen, die Zugang zu Finanzdienstleistungen haben, und denen, die keinen haben, zu überbrücken. Indem finanzielle Inklusion unterversorgte Bevölkerungsgruppen erreicht, kann sie Leben verändern, das Wirtschaftswachstum ankurbeln und Armut reduzieren.

Der Dominoeffekt der finanziellen Inklusion

Die Auswirkungen finanzieller Inklusion reichen weit über die Stärkung des Einzelnen hinaus; sie erzeugen einen Dominoeffekt, der ganzen Gemeinschaften und Volkswirtschaften zugutekommt. Wenn Menschen beispielsweise Zugang zu Bankdienstleistungen haben, sparen sie eher Geld, das sie in Bildung, Gesundheit und andere wichtige Bedürfnisse investieren können. Dies wiederum fördert einen Kreislauf des Wirtschaftswachstums.

Stärkung von Unternehmern

Einer der größten Vorteile finanzieller Inklusion ist ihre Fähigkeit, Unternehmer, insbesondere in Entwicklungsländern, zu stärken. Der Zugang zu Krediten ermöglicht es Kleinunternehmern, ihre Unternehmen zu gründen und auszubauen, Arbeitsplätze zu schaffen und die lokale Wirtschaft anzukurbeln. Mikrofinanzinstitute, die Kleinkredite an Personen vergeben, die üblicherweise keinen Bankkredit erhalten, spielen dabei eine entscheidende Rolle. Durch die Bereitstellung dieser wichtigen Finanzinstrumente trägt die Mikrofinanzierung dazu bei, Menschen aus der Armut zu befreien und Innovation und Unternehmertum zu fördern.

Verbesserung der Finanzkompetenz

Finanzielle Allgemeinbildung ist ein weiterer Eckpfeiler des Erfolgs von Finanzinklusion und Zugang zu Finanzdienstleistungen. Wenn Menschen verstehen, wie Finanzprodukte funktionieren, können sie bessere Entscheidungen in Bezug auf Sparen, Kreditaufnahme und Investieren treffen. Programme zur finanziellen Allgemeinbildung, oft in Verbindung mit dem Zugang zu Finanzdienstleistungen, helfen Einzelpersonen, ihr Geld effektiver zu verwalten, unseriöse Kreditpraktiken zu vermeiden und vorteilhafte Finanzprodukte zu nutzen.

Die Rolle der Technologie bei der finanziellen Inklusion

Im heutigen digitalen Zeitalter hat die Technologie die finanzielle Inklusion grundlegend verändert. Finanztechnologie (Fintech) hat die Bereitstellung von Finanzdienstleistungen revolutioniert und sie zugänglicher und erschwinglicher gemacht. Mobile Banking, digitale Geldbörsen und Online-Kreditplattformen eröffnen neue Wege, um auch unterversorgte Bevölkerungsgruppen mit Finanzdienstleistungen zu erreichen.

Mobile Banking und Zugänglichkeit

Mobile Banking hat die finanzielle Inklusion grundlegend verändert. Mit nur einem Smartphone können Menschen in abgelegenen Gebieten auf Bankdienstleistungen zugreifen, die ihnen zuvor verwehrt waren. Dies macht Finanzdienstleistungen nicht nur zugänglicher, sondern fördert auch die Finanzkompetenz, da die Nutzer lernen, sich auf digitalen Plattformen zurechtzufinden.

Blockchain und transparente Transaktionen

Die Blockchain-Technologie ist eine weitere Innovation mit großem Potenzial für finanzielle Inklusion. Durch die Bereitstellung einer transparenten und sicheren Transaktionsabwicklung kann die Blockchain Betrug reduzieren und das Vertrauen in Finanzdienstleistungen stärken. Zudem kann diese Technologie die Transaktionskosten senken und so den grenzüberschreitenden Geldtransfer vereinfachen.

Regierungs- und Politikinitiativen

Regierungen und internationale Organisationen haben die Bedeutung finanzieller Inklusion erkannt und verschiedene Maßnahmen und Initiativen zu deren Förderung umgesetzt. Diese Bemühungen umfassen häufig regulatorische Reformen, öffentlich-private Partnerschaften und die Finanzierung von Programmen zur Finanzbildung.

Regulierungsreformen

Regulatorische Rahmenbedingungen spielen eine entscheidende Rolle für die finanzielle Inklusion. Regierungen können Maßnahmen ergreifen, die das Wachstum von Mikrofinanzinstitutionen und anderen Finanzdienstleistungen für unterversorgte Bevölkerungsgruppen fördern. Durch die Schaffung eines Umfelds, das finanzielle Innovation und Wettbewerb unterstützt, können regulatorische Reformen Kosten senken und die Servicequalität verbessern.

Öffentlich-private Partnerschaften

Öffentlich-private Partnerschaften (ÖPP) sind ein wirksames Instrument zur Förderung der finanziellen Inklusion. Durch die Bündelung der Ressourcen und des Fachwissens von Regierungen und Unternehmen der Privatwirtschaft können ÖPP Finanzdienstleistungen für abgelegene und unterversorgte Bevölkerungsgruppen bereitstellen. Diese Partnerschaften umfassen häufig innovative Lösungen wie Mobile Banking, Mikrofinanzierung und digitale Zahlungssysteme.

Die Zukunft der finanziellen Inklusion

Die Zukunft der finanziellen Inklusion sieht vielversprechend aus, dank stetiger technologischer Fortschritte und eines wachsenden globalen Engagements für wirtschaftliche Teilhabe. Innovationen wie künstliche Intelligenz (KI) und Blockchain werden die finanzielle Inklusion weiter verbessern, indem sie Dienstleistungen effizienter und zugänglicher machen.

KI und personalisierte Finanzdienstleistungen

Künstliche Intelligenz revolutioniert die Finanzdienstleistungsbranche durch personalisierte und maßgeschneiderte Lösungen. Mithilfe von Datenanalysen unterstützt KI Finanzinstitute dabei, die individuellen Bedürfnisse ihrer Kunden zu verstehen und maßgeschneiderte Produkte und Dienstleistungen anzubieten. Diese Personalisierung kann die Kundenzufriedenheit deutlich steigern und die finanzielle Inklusion fördern.

Nachhaltige und verantwortungsvolle Finanzen

Da das Bewusstsein für Umwelt- und Sozialfragen weltweit wächst, rücken nachhaltige und verantwortungsvolle Finanzdienstleistungen immer stärker in den Fokus. Dieser Ansatz stellt sicher, dass Finanzdienstleistungen nicht nur das Wirtschaftswachstum fördern, sondern auch ökologische Nachhaltigkeit und soziale Gerechtigkeit unterstützen. Grüne Finanzierung, wirkungsorientiertes Investieren und verantwortungsvolle Kreditvergabepraktiken werden zu integralen Bestandteilen der Strategie zur finanziellen Inklusion.

In unserer weiteren Auseinandersetzung mit dem Thema „Erfolgreicher Zugang zu Finanzdienstleistungen“ gehen wir der transformativen Kraft zugänglicher Finanzdienstleistungen und ihrer zentralen Rolle bei der Förderung wirtschaftlicher Teilhabe näher.

Überwindung von Hindernissen für die finanzielle Inklusion

Trotz des Potenzials der finanziellen Inklusion bestehen weiterhin zahlreiche Hindernisse, die Millionen von Menschen den Zugang zu Finanzdienstleistungen verwehren. Das Verständnis dieser Hindernisse ist entscheidend für die Entwicklung effektiver Strategien zur Förderung der finanziellen Inklusion.

Sozioökonomische Barrieren

Sozioökonomische Barrieren umfassen Armut, mangelnde Bildung und unzureichende Kenntnisse über Finanzdienstleistungen. Menschen in einkommensschwachen Gemeinschaften verfügen oft über wenig Wissen im Bankwesen und über Finanzprodukte, und ihr geringes Einkommen erschwert es ihnen, die Mindestguthabenanforderungen für Bankkonten zu erfüllen. Um diese Barrieren zu überwinden, sind umfassende Programme zur Finanzbildung und entsprechende Initiativen zur Einbindung der Gemeinschaft erforderlich.

Regulatorische und institutionelle Hürden

Regulatorische und institutionelle Hürden können die finanzielle Inklusion ebenfalls behindern. Strenge Vorschriften, hohe Compliance-Kosten und mangelnde Infrastruktur erschweren es Finanzinstituten, unterversorgte Bevölkerungsgruppen zu erreichen. Darüber hinaus kann das fehlende Vertrauen in Finanzsysteme aufgrund vergangener Erfahrungen mit Ausbeutung oder Betrug Menschen von der Nutzung von Finanzdienstleistungen abhalten.

Innovative Lösungen für finanzielle Inklusion

Um diese Hürden zu überwinden, werden weltweit innovative Lösungen entwickelt und umgesetzt. Diese Lösungen reichen von neuen Geschäftsmodellen bis hin zu technologischen Fortschritten, die Finanzdienstleistungen zugänglicher und erschwinglicher machen.

Mobile Money und digitale Zahlungen

Mobiles Bezahlen und digitale Zahlungen haben sich als leistungsstarke Instrumente zur finanziellen Inklusion etabliert. Diese Dienste ermöglichen es Menschen, Geld mit ihren Mobiltelefonen zu senden, zu empfangen und zu speichern. Mobile Zahlungsplattformen wie M-Pesa in Kenia haben die finanzielle Inklusion revolutioniert, indem sie einen sicheren und bequemen Zugang zu Finanzdienstleistungen bieten.

Peer-to-Peer-Kreditplattformen

Peer-to-Peer-Kreditplattformen (P2P-Plattformen) sind eine weitere innovative Lösung, die immer beliebter wird. Diese Plattformen verbinden Kreditnehmer direkt mit Kreditgebern und umgehen so traditionelle Banken. P2P-Kredite bieten oft niedrigere Zinsen und flexiblere Konditionen und sind daher eine attraktive Option für Menschen, die Schwierigkeiten haben, Kredite von herkömmlichen Banken zu erhalten.

DePIN GPU-Reichtum explodiert 2026 – Die Zukunft des dezentralen Proof-of-Incentive-Mining

Neue Möglichkeiten entdecken – Wie Sie dezentrale Identität (DID) für eine grenzenlose Karriere nutz